Νέα έγγραφα των αρμοδίων αρχών της Αιγύπτου, αποκαλύπτουν την αλήθεια για τις καταγγελίες έναντι της Ελληνικής Κοινότητας Καΐρου

Νέες εξελίξεις ήρθαν αυτές τις ημέρες στο φως της δημοσιότητας, με έγγραφα των αρμοδίων Αιγυπτιακών αρχών – που μεταφρασμένα και στην ελληνική γλώσσα – έχουν πλέον στην κατοχή τους πολλά μέλη της παροικίας στην Αίγυπτο καθώς και εκπρόσωποι των αρχών.

Ήδη, από χθες, και το ΠΥΡΑΜΙΣ όπως και πολλοί Αιγυπτιώτες, γίνανε παραλήπτες ενός φακέλου που περιλαμβάνει σημαντικά έγγραφα, που προλογίζει με σύντομη επιστολή του ο κ. Αντώνης Καζαμίας.

Στην εν λόγω επιστολή, ο εκλεγμένος για τη διετία 2014-2016 άμισθος Οικονομικός Ελεγκτής της Ελληνικής Κοινότητας Καΐρου κάνει μία αναδρομή σε ό,τι συνέβη με τα θέματα που αφορούν τις καταγγελίες περί των οικονομικών και διοικητικών θεμάτων της Κοινότητας, για τη διερεύνηση των οποίων οι αρμόδιες αρχές διενήργησαν εμπεριστατωμένους ελέγχους το τετράμηνο διάστημα που πέρασε και κατέληξαν να βγάλουν συνολικά τρία πορίσματα.

Στα πορίσματα αυτά – τα οποία έχουν γίνει ήδη ευρέως γνωστά σε πολλά μέλη της παροικίας – οι αρμόδιες αρχές κάνουν λόγο για ατασθαλίες της Ελληνικής Κοινότητας Καΐρου σε οικονομικά και διοικητικά θέματα.

Από την πλευρά του, ο κ. Αντώνης Καζαμίας τονίζει ότι δίνει σε όλα τα μέλη αλλά και φίλους της Ελληνικής Κοινότητας Καΐρου τα εν λόγω πολυσέλιδα πορίσματα, αφήνοντας στους αναγνώστες τους να βγάλουν τα δικά τους συμπεράσματα.

ΤΟ ΤΕΛΕΥΤΑΙΟ (3ο) ΠΟΡΙΣΜΑ

ΤΩΝ ΑΙΓΥΠΤΙΑΚΩΝ ΑΡΧΩΝ

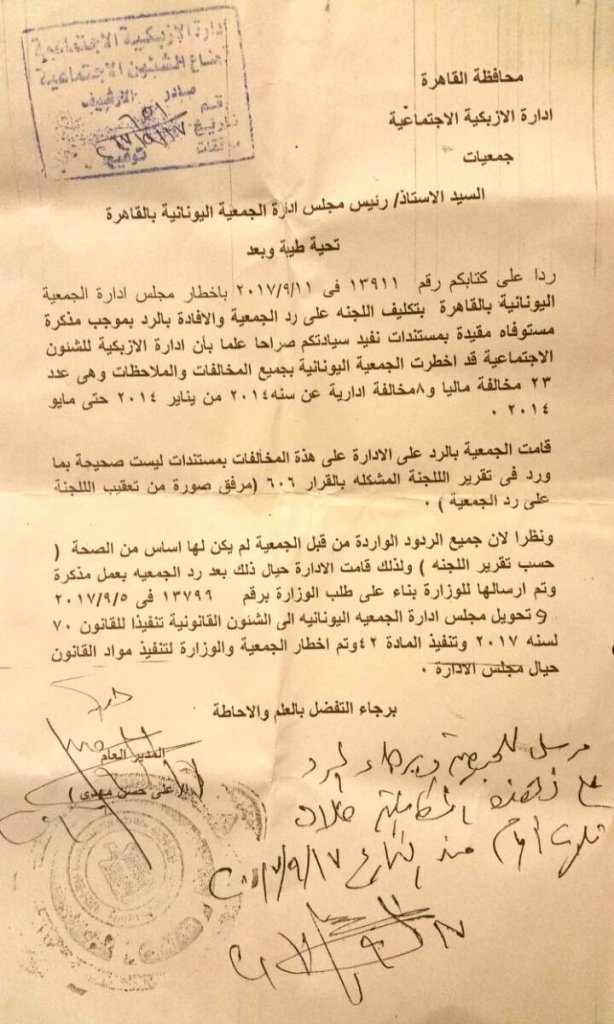

Ιδιαίτερα σημαντικό κρίνεται το πόρισμα που εξέδωσαν οι αρμόδιες αρχές της Αιγύπτου στις 17 Σεπτεμβρίου για το θέμα των ελέγχων που πραγματοποιήθηκαν από το Υπουργείο Κοινωνικών Υποθέσεων της Αιγύπτου.

Στο επίσημο αυτό έγγραφο, οι αρμόδιες αρχές κάνουν λόγο για είκοσι τρεις (23) οικονομικές παραβάσεις και οκτώ (8) διοικητικές παραβάσεις, που αφορούν τη χρονική περίοδο από τον Ιανουάριο μέχρι και τον Μάιο του έτους 2014.

ΤΙ ΛΕΕΙ Η ΜΕΤΑΦΡΑΣΗ

ΤΟΥ ΕΝ ΛΟΓΩ ΠΟΡΙΣΜΑΤΟΣ

Εξερχ.(651)

17/09/2017

(Υπογ.-Σφρ.)

ΔΙΟΙΚΗΤΗΡΙΟ ΚΑΪΡΟΥ

ΚΟΙΝΩΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΕΛ ΑΖΜΠΑΚΕΓΙΑ

ΣΩΜΑΤΕΙΑ

Ο Αξιότιμος Κύριος/Πρόεδρος της Ελληνικής Κοινότητας Καΐρου

Αξιότιμε,

Σε απάντηση της επιστολής σας αριθμού(13911) την 11/09/2017 με ειδοποίηση του Διοικητικού Συμβουλίου της Ελληνικής Κοινότητας Καΐρου με ανάθεση της Επιτροπής στην απάντηση της Κοινότητας και την πληροφόρηση με την απάντηση δυνάμει υπομνήματος με όλα τα απαραίτητα έγγραφα, σας πληροφορούμε ρητά λαμβανομένου υπόψη ότι η Κοινωνική Διεύθυνση Ελ Αζμπακέγια ήδη ειδοποίησε την Ελληνική Κοινότητα με όλες τις παραβάσεις και τις παρατηρήσεις και είναι(23)οικονομικές παραβάσεις και(8)διοικητικές παραβάσεις, για τα έτη 2014 από Ιανουάριο 2014 έως Μάιο 2014.

Προέβηκε η Κοινότητα και απάντησε στην Διεύθυνση σε αυτές τις παραβάσεις με αναληθή έγγραφα σε ότι περιήλθε στην έκθεση της Επιτροπής που σχηματίστηκε με την Απόφαση αριθμού(606)’’συνημμένα αντίγραφο σχολίου της Επιτροπής στην απάντηση της Κοινότητας’’.

Και δεδομένου ότι όλες οι απαντήσεις της Κοινότητας είναι αβάσιμες(σύμφωνα με την έκθεση της Επιτροπής)και σχετικά με αυτό προέβηκε η Διεύθυνση, κατόπιν απάντησης της Κοινότητας, με ετοιμασία υπομνήματος και στάλθηκε στο Υπουργείο βάσει αίτησης του Υπουργείου με αριθμό(13799)την 05/09/2017 και παραπομπή του Διοικητικού Συμβουλίου της Ελληνικής Κοινότητας στο Τμήμα Νομικών Υποθέσεων, κατ’ εκτέλεση του Νόμου(70)έτους 2017 και εκτέλεση του Αρθρου(42) και ειδοποιήθηκε η Κοινότητα και το Υπουργείο για την εκτέλεση Αρθρων του Νόμου σχετικά με το Διοικητικό Συμβούλιο.

Διατελούμε μετά τιμής

Ο Γενικός Διευθυντής

Αλι χάσαν Μάχντι

(Υπογ.-Σφρ.)

*Με γραφικό χαρακτήρα:

Στάλθηκε στην Κοινότητα και παρακαλούμε την απάντηση σε αυτή την αίτηση εντός τριών

ημερών από ημερομηνίας 17/09/2017. (Υπογ.-Ημερ.17/09/2017-Σφρ.)

ΤΙ ΑΝΑΦΕΡΕΙ ΤΟ ΑΡΘΡΟ 42

ΤΟΥ ΝΕΟΥ ΝΟΜΟΥ 70/2017

ΠΕΡΙ ΣΩΜΑΤΕΙΩΝ

Και επειδή γίνεται λόγος για το άρθρο 42 που περιλαμβάνει ο νέος νόμος της Αιγύπτου 70/2017 περί Σωματείων, αξίζει να διαβάσει κανείς το τι ακριβώς αναφέρεται σε αυτό.

Έτσι, αναλυτικά, το εν λόγω άρθρο 42 τονίζει:

Η ΕΠΙΣΗΜΗ ΕΦΗΜΕΡΙΔΑ ΤΗΣ ΚΥΒΕΡΝΗΣΕΩΣ ΤΕΥΧΟΣ(2 ΕΠΑΝ.)ΤΗΝ 24 ΜΑΪΟΥ ΕΤΟΥΣ 2017

ΤΟ ΤΕΤΑΡΤΟ ΚΕΦΑΛΑΙΟ

ΔΙΑΛΥΣΗ ΤΩΝ ΔΙΟΙΚΗΤΙΚΩΝ ΣΥΜΒΟΥΛΙΩΝ ΤΩΝ ΣΩΜΑΤΕΙΩΝ

Άρθρο(42):

Εκδικάζει το Αρμόδιο Δικαστήριο βάσει αίτησης της Διοικητικής Αρχής ή όποιος έχει αυτήν την ιδιότητα, με απομόνωση του Διοικητικού Συμβουλίου του Σωματείου και διορισμό προσωρινού Συμβουλίου για να λάβει διαδικασίες πρόσκλησης Γενικής Συνέλευσης για την εκλογή νέου Διοικητικού Συμβουλίου και αυτό σε οποιανδήποτε εκ των εξής περιπτώσεων:

α) Εξάσκηση δραστηριοτήτων που δεν συμπεριλαμβάνονται στο Καταστατικό ή δεν τούς δόθηκε άδεια γι’ αυτό.

β) Τεκμηριωμένη παράβαση αλήθειας λεπτομερειών της ίδρυσης.

γ) Διαχείριση των περιουσιακών στοιχείων της Κοινότητας εκ μέρους του Διοικητικού Συμβουλίου ή κατανομή των σε άλλους σκοπούς εκτός εκείνων που για τους οποίους καθορίστηκαν.

δ) Απόκτηση του Σωματείου χρημάτων από ξένη Αρχή ή αποστολή χρημάτων σε ξένη Αρχή κατά παράβαση Διατάξεων του Άρθρου (24) από τον παρόντα Νόμο.

ε) Διάπραξη του Διοικητικού Συμβουλίου εγκλήματος διασπάθισης των χρημάτων του Σωματείου ή ενός εκ των εγκλημάτων που αναφέρονται στο Τέταρτο Κεφάλαιο της Δεύτερης Εγκυκλίου του Ποινικού Κώδικα.

ζ) Προβαίνει το Σωματείο στην συλλογή προσφορών ή την απόκτηση χρημάτων κατά παράβαση της Διάταξης αμφότερων των Αρθρων(23 και 24) του παρόντος Νόμου.

η) Τεκμηρίωση κερδοσκοπίας Μελών του Διοικητικού Συμβουλίου από δραστηριότητες του Σωματείου ή τον σφετερισμό χρημάτων του.

θ) Ανυπαρξία σύγκλησης της Γενικής Συνέλευσης για δύο συνεχή έτη για λόγο που αφορά το Διοικητικό Συμβούλιο.

ι) Να εμποδιστεί η Διοικητική Αρχή στην εποπτεία και έλεγχο των εργασιών της σύμφωνα με την Διάταξη του Άρθρου (27) του παρόντος Νόμου.

κ) Η μεταφορά σε νέα έδρα χωρίς να ειδοποιηθεί η Διοικητική Αρχή εντός τριών μηνών το αργότερο από ημερομηνίας της μεταφοράς.

λ) Να προβεί σε σύναψη συμφωνίας συνεργασίας, όποια και να είναι η μορφή της, με ξένο οργανισμό χωρίς την απόκτηση έγκρισης του Οργανισμού.

μ) Να μην προβεί σε πραγματικές εργασίες ή σε νέα προγράμματα για διάστημα ενός έτους από ημερομηνίας της ίδρυσης ή από ημερομηνίας τελευταίας εργασίας που προέβηκε σε αυτήν.

Εν πάση περιπτώσει, δεν επιτρέπεται για όποιον αποδειχθεί εκ των απομονωμένων Μελών του Διοικητικού Συμβουλίου της Κοινότητας, δια δικαστικής απόφασης, η προσωπική του ευθύνη

της διάπραξης των παραβάσεων οι οποίες κατέληξαν στην απομόνωση του Συμβουλίου ή διάλυση του, να υποβάλλει υποψηφιότητα για την ιδιότητα μέλους Διοικητικού Συμβουλίου της Κοινότητας-Ιδιωτικού Σωματείου-για διάστημα τεσσάρων ετών από ημερομηνίας έκδοσης της τελεσίδικης δικαστικής απόφασης με την απομόνωση ή την διάλυση.

ΤΑ ΑΛΛΑ ΔΥΟ ΠΟΡΙΣΜΑΤΑ

ΤΩΝ ΑΙΓΥΠΤΙΑΚΩΝ ΑΡΧΩΝ

Να σημειωθεί ότι στο φάκελο που έχει ήδη διανεμηθεί σε αρκετά μέλη της παροικίας, συμπεριλαμβάνονται αναλυτικά και τα άλλα δύο (πολυσέλιδα) πορίσματα που εξέδωσε το Υπουργείο Κοινωνικών Υποθέσεων της Αιγύπτου.

ΤΟ ΠΡΩΤΟ ΠΟΡΙΣΜΑ

ΤΩΝ ΑΙΓΥΠΤΙΑΚΩΝ ΑΡΧΩΝ

ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΚΑΪΡΟΥ

(το κείμενο της μετάφρασης στα ελληνικά)

ΔΙΟΙΚΗΤΗΡΙΟ ΚΑΪΡΟΥ

ΔΙΕΥΘΥΝΣΗ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ

ΤΟΜΕΑΣ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ

ΔΙΕΥΘΥΝΣΗ ΣΩΜΑΤΕΙΩΝ

ΑΠΟΦΑΣΗ ΑΡΙΘΜΟΥ (606)

ΗΜΕΡΟΜΗΝΙΑΣ 11/07/2017

Ο Υφυπουργός Διευθυντής της Διεύθυνσης

* Κατόπιν μελέτης του Νόμου Δημόσιας Υπηρεσίας αριθμού(81)έτους 2016.

* Και του Νόμου(43)έτους 1979 σχετικά με το Σύστημα Τοπικής Διοίκησης και των

Εκτελεστικών του Κανονισμών.

* Και του Νόμου(84)έτους 2002 σχετικά με τα Ιδιωτικά Σωματεία και Ιδρύματα.

* Και του υπομνήματος του Κυρίου/Υφυπουργού Διευθυντή της Διεύθυνσης ημερομηνίας

20/06/2017.

ΑΠΟΦΑΣΗ

ΠΡΩΤΟΝ: Σχηματισμός Επιτροπής εκ των Κυρίων με τα κάτωθι ονόματα:-

1)Η Κυρία/Φάντια Σόχντι Τόμα – Οικονομικός Ελεγκτής Κοινωνικής Διεύθυνσης

Σούμπρα.

2)Η Κυρία/Ντίνα Χουσεΐν – Κοινωνικός Ελεγκτής Κοινωνικής Διεύθυνσης Μίσρ Ελ

Γκιντίντα.

3)Ο Κύριος/Σαλάχ Φάχρι – Οικονομικός Ελεγκτής Κοινωνικής Διεύθυνσης Ελ

Αζμπακέγια.

ΔΕΥΤΕΡΟΝ: Αποστολή της Επιτροπής:-

Εξέταση των καταγγελιών κατά της Ελληνικής Κοινότητας Καΐρου που

υποβλήθηκαν στην Κυρία Δρ/Υπουργό από τον Κύριο/Αντώνη Γεώργιο Μιχαήλ,

σχετικά με την βλάβη ύπαρξης οικονομικών και διοικητικών παραβάσεων στην

Κοινότητα και επίσης τον οικονομικό και διοικητικό έλεγχο για αμφότερα τα έτη

2016 – 2015

ΤΡΙΤΟΝ: Επιβάλλεται στις Αρμόδιες Αρχές εκτέλεση αυτής της Απόφασης από ημερομηνίας

έκδοσης της, με την προϋπόθεση να είναι το διάστημα εργασίας της Επιτροπής δύο

εβδομάδες.

Συντάχθηκε την: (κενό)

Ελεγκτής Διευθυντής της Διεύθυνσης Ο Υφυπουργός

(Υπογ.) (Υπογ.) Διευθυντής της Διεύθυνσης

(Υπογ.-Ημερ.06/07/2017-Σφρ.)

—————————————

ΠΡΩΤΗ ΚΑΙ ΑΡΧΙΚΗ ΕΚΘΕΣΗ

ΓΙΑ ΜΕΡΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΙ ΔΙΟΙΚΗΤΙΚΕΣ ΠΑΡΑΤΗΡΗΣΕΙΣ ΠΟΥ

ΑΦΟΡΟΥΝ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΓΙΑ ΤΟ ΕΤΟΣ 2014

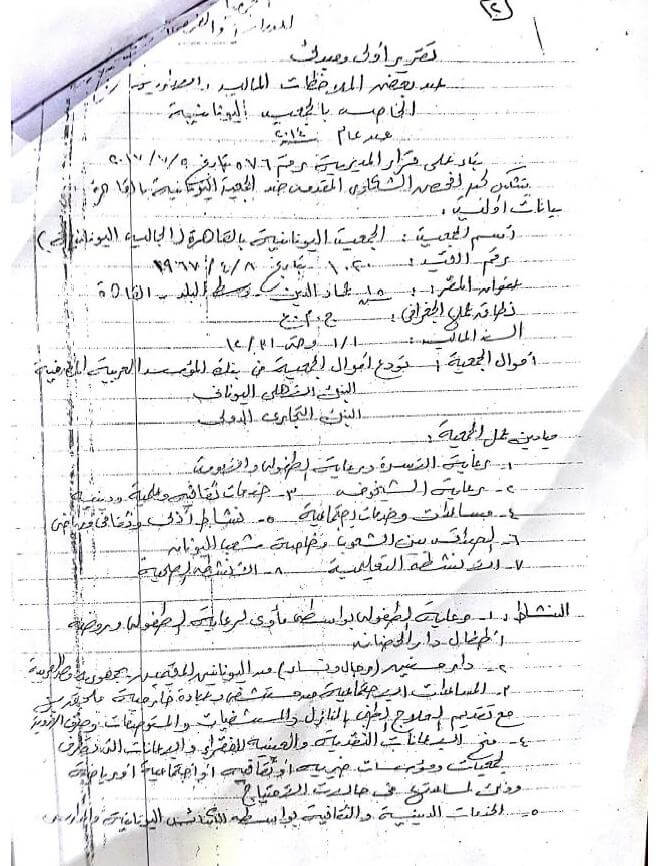

Βάσει Απόφασης της Διεύθυνσης αριθμού(576)ημερομηνίας 05/07/2017 με τον σχηματισμό Επιτροπής για την εξέταση των καταγγελιών που υποβλήθηκαν κατά της Ελληνικής Κοινότητας Καΐρου.

Αρχικές λεπτομέρειες:

Ονομα του Σωματείου: Η Ελληνική Κοινότητα Καΐρου(Η Ελληνική Παροικία).

Αριθμός εγγραφής: (1020)ημερομηνίας 08/04/1967.

Διεύθυνση της έδρας: (15)Οδός Εμάντ Ελ Ντίν-Κέντρο Καΐρου-Κάιρο.

Γεωγραφική εμβέλεια εργασίας της: Α.Δ.Α.

Το οικονομικό έτος: 01/01 και έως 31/12

Τα χρήματα της Κοινότητας: Κατατίθενται τα χρήματα της Κοινότητας στο Αραβικό

Τραπεζικό Ιδρυμα.

Η Εθνική Τράπεζα Ελλάδος

Η Διεθνής Εμπορική Τράπεζα

Πεδία εργασίας της Κοινότητας:

1)Φροντίδα της οικογένειας και φροντίδα των παιδιών και της μητρότητας.

2)Φροντίδα των γερόντων – 3)Πολιτιστικές, επιστημονικές και Θρησκευτικές υπηρεσίες.

4)Βοηθήματα και Κοινωνική Πρόνοια – 5)Λογοτεχνική, πολιτιστική και αθλητική

δραστηριότητα – 6)Η φιλία μεταξύ των λαών και ιδιαιτέρως του Ελληνικού λαού.

7)Οι εκπαιδευτικές δραστηριότητες – 8)Οι δραστηριότητες υγείας.

Η δραστηριότητα: 1)Η παιδική φροντίδα μέσω στέγης παιδικής φροντίδας, παιδικής χαράς και

νηπιαγωγείου.

2)Γηροκομείο(ανδρών-γυναικών)εκ των Ελλήνων κατοίκων στην Αραβική

Δημοκρατία της Αιγύπτου.

3)Κοινωνικά βοηθήματα

4)Χορήγηση των βοηθημάτων σε μετρητά και σε είδος για τους άπορους

καθώς και τα βοηθήματα που εκταμιεύονται για τα σωματεία και τα

ιδρύματα, τα φιλανθρωπικά ή τα πολιτιστικά ή τα κοινωνικά ή τα αθλητικά

και αυτό για να τα βοηθήσουν στις περιπτώσεις ανάγκης.

5)Οι θρησκευτικές και οι πολιτιστικές υπηρεσίες μέσω των Ελληνικών

εκκλησιών και των σχολείων.

6)Εκταμίευση υποτροφιών για τους Ελληνες φοιτητές για να τους βοηθήσουν

στην εκπαίδευση των είτε εντός της Δημοκρατίας ή στην Ελλάδα ή στο

εξωτερικό.

7)Δημιουργία κέντρων και αθλητικών γηπέδων για την νεολαία και τους

μεγάλους εκ των ατόμων της Ελληνικής παροικίας, δημιουργία παιδικών

βιβλιοθηκών, δημιουργία πολιτιστικών κέντρων και παιδικής χαράς,

αθλητικά γήπεδα για τους φοιτητές και την νεολαία και εκπαιδευτικά

κέντρα.

8)Ειδικές περιπτώσεις βοήθειας που απαιτούν την κατ’ οίκον επίσκεψη μέσω

του Τμήματος Κοινωνικής Πρόνοιας, για φροντίδα των ανίατων νόσων και

επίσης των αναπήρων που προσβλήθηκαν από διάφορες νόσους.

9)Τα επιστημονικά ινστιτούτα και τα σχολεία τα οποία παρέχουν υπηρεσίες

τεχνικού, επιστημονικού και θρησκευτικού χαρακτήρα.

10)Οι εκδρομές και οι εορτασμοί στις θρησκευτικές και εθνικές εκδηλώσεις και

επίσκεψη των αρχαιολογικών, θρησκευτικών και εθνικών τοποθεσιών.

11)Οίκους ευγηρίας-σωματεία για τους ηλικιωμένους-οίκους φιλοξενίας.

12)Ενδυνάμωση των πολιτιστικών και κοινωνικών σχέσεων και ανταλλαγή των

αντιπροσωπειών και των επισκέψεων για να γνωριστούν με τις άλλες

χώρες και τους πολιτισμούς των και ιδιαιτέρως την Ελλάδα.

13)Εκδοση έντυπου και ηλεκτρονικού δελτίου που να περιέχει την

δραστηριότητα της Παροικίας και επίσης διάφορα νέα που αφορούν την

Αίγυπτο και την Ελλάδα.

————————————————–

ΕΚΘΕΣΗ ΜΕ ΤΟ ΑΠΟΤΕΛΕΣΜΑ ΕΞΕΤΑΣΗΣ ΤΗΣ ΚΑΤΑΓΓΕΛΙΑΣ ΠΟΥ ΥΠΟΒΛΗΘΗΚΕ

ΚΑΤΑ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΚΟΙΝΟΤΗΤΑΣ

ΔΙΟΙΚΗΤΙΚΑ

———————————————————————————-

– Βάσει της Απόφασης που εξήλθε από την Διεύθυνση των Κοινωνικών Υποθέσεων

αριθμού(606)ημερομηνίας 11/07/2017 με τον σχηματισμό Επιτροπής αποτελούμενης από:

1)Την Κυρία/Φάντια Σόχντι Τόμα Οικονομικό Ελεγκτή

2)Την Κυρία/Ντίνα Χουσεΐν Διοικητική Καθοδηγήτρια

3)Τον Κύριο/Σαλάχ Φάχρι Οικονομικό Ελεγκτή

– Και αυτό για τον έλεγχο της καταγγελίας που υποβλήθηκε κατά της Ελληνικής Κοινότητας Καΐρου προς την Κυρία Υπουργό από τον Κύριο/Αντώνη Γεώργιο Μιχαήλ για ύπαρξη οικονομικών και διοικητικών παραβάσεων στην Κοινότητα, πήγαμε στην Κοινότητα και κατόπιν μελέτης των μητρώων εμφανίστηκαν τα εξής:

1)Υπάρχουν εκεί αποφάσεις που σχετίζονται με την αγορά και την πώληση άνευ διευκρινήσεως

και χωρίς να προκύψει κάτι που να δείχνει αν έγιναν ή όχι.

2)Ολες οι οικονομικές αποφάσεις εκτελούνται και κατόπιν προβαίνει το Συμβούλιο στην

έγκρισή των.

3)Υπάρχουν εκεί ποσά τα οποία μεταφέρονται στην Ελλάδα σαν συνδρομή της Ελληνικής

Κοινότητας στην Ελλάδα και δεν διευκρινίστηκε η ύπαρξη ή όχι οι διαδικασιών της έγκρισης

δεδομένου ότι δεν υπάρχει Διοικητικό Συμβούλιο με την έγκριση της συμμετοχής ή της

έγκρισης από την Διοικητική Αρχή ή διεθνές πρωτόκολλο που να υποβλήθηκε στην

Επιτροπή και αυτό είναι παράβαση του Αρθρου(55)του Καταστατικού.

4)Υπάρχει εκεί ενοικιαστήριο συμβόλαιο μεταξύ της Ελληνικής Κοινότητας Καΐρου και του

Αιγυπτιακού Κέντρου Διαβήτη των Ακρων, με την επωνυμία Αστυκλινική,’’Σαρπάκειο’’που

βρίσκεται στο ακίνητο αριθμού(15)Οδός Ελ Σαραγιάτ-Ελ Ουάϊλι(συνημμένο το ενοικιαστήριο

συμβόλαιο)και αυτό είναι παράβαση δεδομένου ότι πρέπει να εξασκεί τις δραστηριότητες της

η ίδια.

5)Ο αριθμός των εργαζομένων στο σχολείο είναι(22)δάσκαλοι εκ των οποίων δύο(2)εξ αυτών

δεν απέκτησαν την απόφαση για να εργαστούν και ότι οι αιτήσεις των είναι υπό μελέτη.

6)Υπάρχουν διαμερίσματα που προέβησαν σε έγκριση υπενοικίασης στους ενοίκους των

(συνημμένο αριθμός δύο’’2’’ αδειών)και αυτό είναι παράβαση του πρωτοτύπου

ενοικιαστηρίου Συμβολαίου, κάτι που συνεπάγεται σπατάλη των χρημάτων της Κοινότητας

διότι έπρεπε η Κοινότητα να προβεί άμεσα στην ενοικίαση λόγω του ότι τα ενοικιαστήρια

συμβόλαια είναι πρόσφατα από το έτος 2013 και η άδεια δεν υπάρχει στο πρωτότυπο

συμβόλαιο αλλά έγινε η άδεια το έτος 2014.

7)Υπαρξη κατάστασης με τα περιουσιακά στοιχεία της Κοινότητας χωρίς μητρώο μεταξύ των

περιουσιακών στοιχείων, λόγω του ότι η Κοινότητα δεν προέβηκε στο άνοιγμα μητρώου

παρά μόνο κατά την διάρκεια που η Επιτροπή παρευρίσκονταν στην Κοινότητα(συνημμένο

κατάσταση).

8)Υπάρχει στην Κοινότητα Εσωτερικός Κανονισμός για τα βοηθήματα που εγκρίθηκε από την

Γενική Συνέλευση με ημερομηνία 03/05/2009 και εγκρίθηκε από την Διεύθυνση την

05/09/2013. Και υπάρχουν αποφάσεις του Διοικητικού Συμβουλίου με εκταμίευση δαπανών

κηδείας για τα Μέλη του Διοικητικού Συμβουλίου. Και με την μελέτη του Κανονισμού που

αφορά τα βοηθήματα εμφανίστηκε ανυπαρξία άρθρου εκταμίευσης δαπανών κηδείας, επίσης

δε, δεν υπάρχει οικονομική κατάσταση που να ρυθμίζει την εργασία της Κοινότητας

(συνημμένο ο Κανονισμός – Τα βοηθήματα).

9)Υπάρχουν αναρίθμητες αποφάσεις συγχώνευσης στην Ελληνική Κοινότητα και είναι:

Απόφαση αριθμού(168)έτους 1980 με συγχώνευση της Ελληνικής Κοινότητας Ελ Μίνια.

Απόφαση συγχώνευσης της Ελληνικής Κοινότητας Σιμπίν Ελ Κόμ.

Απόφαση αριθμού(324)ημερομηνίας 27/06/1978 με την διάλυση της Ελληνικής Κοινότητας

του Σουέζ και μεταφορά των περιουσιακών της στοιχείων στην Ελληνική Κοινότητα Καΐρου.

Απόφαση αριθμού(4)έτους 1967 με συγχώνευση της Ελληνικής Κοινότητας Τάντα με την

Ελληνική Κοινότητα Καΐρου.(συνημμένο)

Η Επιτροπή:

Ντίνα Χουσεΐν Αχμεντ (Υπογραφή)

Φάντια Σόχντι Τόμα – Οικονομικός Ελεγκτής (Υπογραφή)

Σαλάχ Φάχρι – Οικονομικός Ελεγκτής (Υπογραφή)

——————————————————————–

Με την μελέτη μερικών εκ των εγγράφων και των μητρώων του έτους 2014 βρέθηκαν οι εξής παρατηρήσεις:

– Φάνηκε ότι η Κοινότητα προέβηκε στην πώληση ενός εκ των περιουσιακών στοιχείων του

ενεργητικού της με προκαταρκτικό συμβόλαιο ημερομηνίας 02/04/2014 του οποίου το

περιεχόμενο του έχει ως εξής:

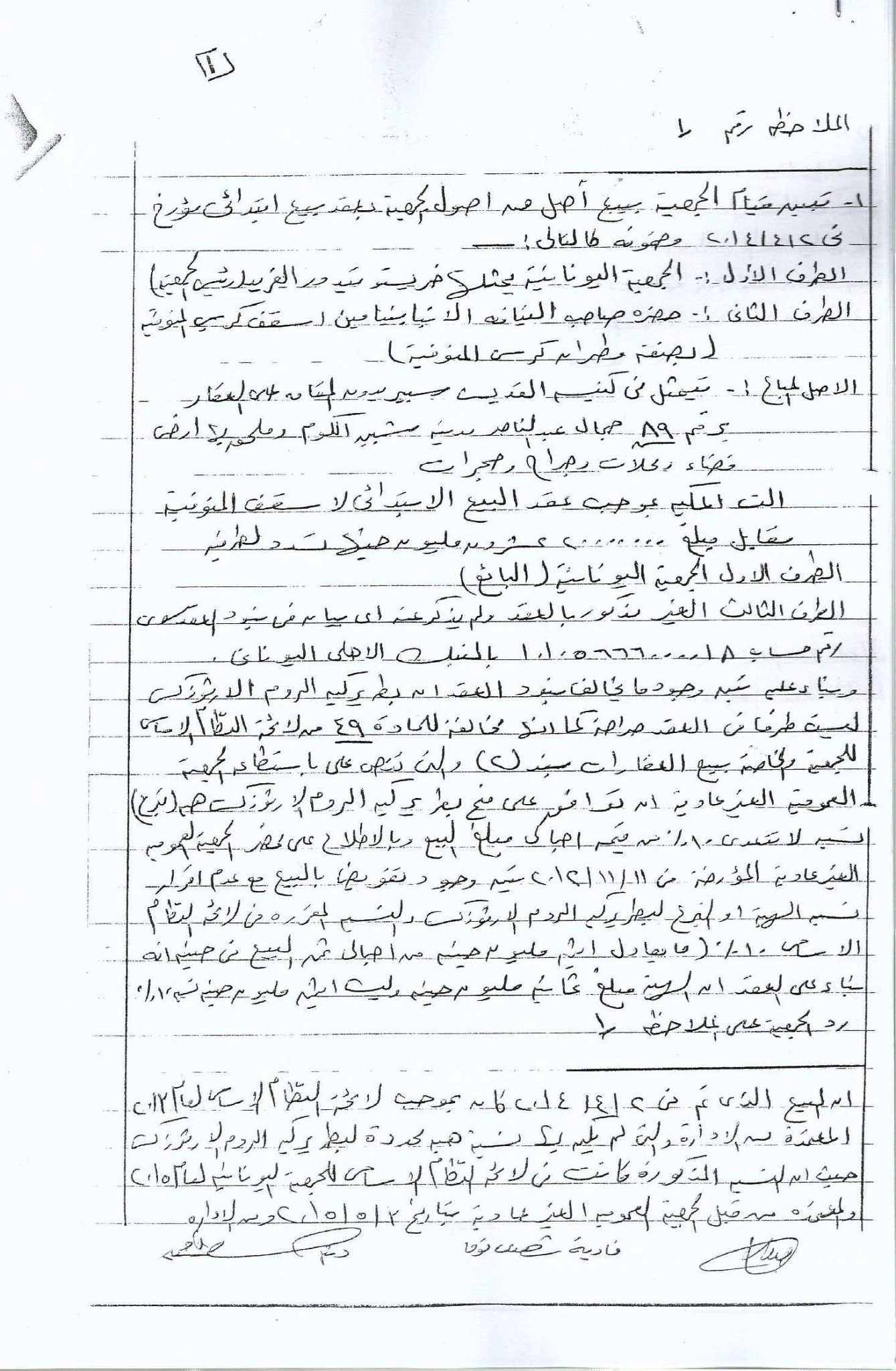

Το Πρώτο Μέρος: Η Ελληνική Κοινότητα εκπροσωπείται από τον Χρήστο Θεόδωρο Αλφρέδο (Πρόεδρος της Κοινότητας).

Το Δεύτερο Μέρος: Ο Σεβασμιώτατος Μητροπολίτης Μπενιαμίν, Επίσκοπος Εδρας Ελ Μενουφέγια, υπό την ιδιότητα του ως Μητροπολίτης Εδρας Ελ Μενουφέγια.

Το πωληθέν περιουσιακό στοιχείο: Αποτελείται από Εκκλησία του Αγίου Σπυρίδωνα που βρίσκεται στο ακίνητο αριθμού(89)Οδός Γκαμάλ Αμπντέλ Νάσερ, στην πόλη Σιμπίν Ελ Κόμ και έχει προσάρτημα αυτής κενό οικόπεδο, καταστήματα, γκαράζ και δωμάτια.

Μεταφέρθηκε η ιδιοκτησία δυνάμει προκαταρκτικού συμβολαίου στο Επίσκοπο της Ελ Μενουφέγια έναντι ποσού Λ.Αιγ20000000 που εξοφλείται για δύο Μέρη, το Πρώτο Μέρος την Ελληνική Κοινότητα(Ο πωλητής)και σε Τρίτο Μέρος.

Αναφέρεται στο συμβόλαιο και κανείς δεν γνωρίζει και ούτε υπάρχει κατάσταση στα Αρθρα αυτού του συμβολαίου, παρά μόνο αριθμός λογαριασμού(10105666000018)στην Εθνική Τράπεζα της Ελλάδος(συνημμένο επιστολή του Ελληνορθόδοξου Πατριαρχείου Αλεξανδρείας και Πάσης Αφρικής).

Και μελετήσαμε έγγραφο στην Ελληνική γλώσσα μεταφρασμένο στην Αραβική γλώσσα με την έγκριση της Μητρόπολης των Ελληνορθοδόξων.

Και βάσει αυτού, φάνηκε κάτι που παραβαίνει ρητά τα Αρθρα του συμβολαίου ότι, το Ελληνορθόδοξο Πατριαρχείο δεν είναι Μέρος στο συμβόλαιο κάτι το οποίο είναι παράβαση του Αρθρου(49)του Καταστατικού της Κοινότητας και αφορά ιδιαίτερα την πώληση των ακινήτων Αρθρο(2)και το οποίο προβλέπει ’’Δύναται η Εκτακτη Γενική Συνέλευση να εγκρίνει την χορήγηση στο Ελληνορθόδοξο Πατριαρχείο δωρεά(προσφορά)ποσοστό που να μην υπερβαίνει 10% του ολικού ποσού της πώλησης. Και με την μελέτη του πρακτικού της Εκτακτης Γενικής Συνέλευσης ημερομηνίας 11/11/2012 φάνηκε η ύπαρξη πληρεξουσίου με την πώληση με ανυπαρξία καθορισμού ποσοστού της δωρεάς ή της προσφοράς στο Ελληνορθόδοξο Πατριαρχείο και το εγκριθέν ποσοστό στο Καταστατικό και που είναι 10%(που ισοδυναμεί 2 εκατομμύρια Λίρες από το συνολικό ποσό της πώλησης, ενώ βάσει του συμβολαίου ότι η δωρεά είναι ποσό Οκτώ Εκατομμυρίων Λιρών και όχι 2 Εκατομμύρια Λίρες ποσοστό 10%.

– Φάνηκε η ύπαρξη συμβολαίου της τελικής φάσης για την ολοκλήρωση, τον εκσυγχρονισμό και

την ανακαίνιση του Τέμπλου της Ελληνορθόδοξης Εκκλησίας της Τάντα.

Το συμβόλαιο είναι ημερομηνίας 11/07/2012.

Πρώτο Μέρος: Η Ελληνική Κοινότητα Καΐρου και εκπροσωπείται από τον Πρόεδρο του Διοικητικού Συμβουλίου.

Δεύτερο Μέρος: Ο Κύριος Μηχανολόγος/Μάχερ Σόμπχι Μαμλούκ.

Η συνολική αξία του συμβολαίου: Ένα Εκατομμύριο Πεντακόσιες Χιλιάδες που εξοφλούνται σε δόσεις έως το τέλος του μηνός Ιουλίου έτους 2013.

Και με την μελέτη επί των ποσών που εκταμιεύθηκαν φάνηκε έκδοση επιταγής με ποσό εκατό χιλιάδες Λίρες για τον Κύριο/Μάχερ Σόμπχι με αριθμό(342372)ημερομηνίας 12/02/2014 δηλαδή, κατόπιν λήξης διαστήματος του συμβολαίου πράγμα που αποτελεί παράβαση των Αρθρων του συμβολαίου από άποψης διαστήματος του συμβολαίου και των ποινικών ρητρών που υπάρχουν (Το Εκτο Αρθρο)(συνημ. αντίγραφο του συμβολαίου)με ανυπαρξία αφαίρεσης οποιωνδήποτε καθορισμένων φόρων.

3- Φάνηκε λήξη του συμβολαίου με την Κυρία/Αννα Αλέξανδρος Σταύρος Γιωργαλλίδης,

Υπάλληλο του Ταμείου στα Γραφεία, από 03/04/2014 και εκταμίευση ποσού Λ.Αιγ 65037 σαν

συμπεφωνημένη αποζημίωση χωρίς την έγκριση της Δικαιοσύνης και αυτό χωρίς την ύπαρξη

πρακτικού παράδοσης και παραλαβής των ρευστών και των αντικειμένων που ήταν στην

ευθύνη της αναφερόμενης Υπαλλήλου, που θεωρείτο Υπάλληλος Ταμείου. Συνεπώς δε, δεν

υπάρχει πρακτικό απογραφής των ρευστών και των αντικειμένων που είχε στην ευθύνη

της(συνημμένο αντίγραφο της επιταγής) Σημ.:03/04/2014 ή 30/04/2014;;;

4- Φάνηκε από πρακτικό απογραφής του κεντρικού ταμείου της Ελληνικής Κοινότητας Καΐρου

την 21/12/–(μη ευκρινές)ότι το λογιστικό υπόλοιπο των βιβλίων του ταμείου είναι

Λ.Αιγ.51849,89 έναντι 45,31 Ευρώ σε κέρματα που ισοδυναμεί Λ.Αιγ.445,28.

Και αναφέρθηκε στο πρακτικό ότι το λογιστικό υπόλοιπο των βιβλίων αντιστοιχεί στο

λογιστικό υπόλοιπο της απογραφής. Και στην πραγματικότητα δεν μπορέσαμε να

εξακριβώσουμε την εγκυρότητα και την προσαρμογή αυτού του λογιστικού υπολοίπου, λόγω

ανυπαρξίας μητρώου ταμείου της Κοινότητας για την παρακολούθηση κίνησης του ταμείου,

πράγμα το οποίο αποτελεί παράβαση του Αρθρου(61)και των Εκτελεστικών Κανονισμών του

Νόμου.

5- Φάνηκε ότι η Κοινότητα προσέφερε ενίσχυση στην πολιτιστική επιτροπή τω εργαζομένων στο

Ελληνικό Νοσοκομείο με ποσό Λ.Αιγ.4000 σαν δεύτερη δόση χωρίς την ύπαρξη επίσημου

νόμιμου εγγράφου από το Συνδικάτο, δεδομένου ότι εκείνο που μας παρουσίασαν είναι λευκό

χαρτί που συμπεριλαμβάνεται στα επίσημα έγγραφα του Συνδικάτου και συνεπώς δεν

αναγνωρίζεται αυτό το έγγραφο ή το χαρτί(συνημ. Αριθμ. 5 ή 50).

6- Παρατηρήθηκε ότι η Κοινότητα προέβηκε στην είσπραξη ποσών υπό την ονομασία

καταθέσεις προς φύλαξη, μεταξύ των σαν παράδειγμα ποσό Λ.Αιγ.25000 από τον Κύριο/Σαΐντ

Τόλμπα με την απόδειξη αριθμού(15035)την 14/01/2014 και ποσό Λ.Αιγ.150000 από τον

Κύριο/Χρήστο Κυρ…(το υπόλοιπο του ονόματος δεν φαίνεται)με την απόδειξη αριθμού(9091)

ημερομηνίας 10/02/2014 με αριθμό απόδειξης(015052)και άλλα.

Κατόπιν φάνηκε επιστροφή μέρος εξ αυτών των προς φύλαξη καταθέσεων, εξ αυτών σαν

παράδειγμα Λ.Αιγ.100000 του Κυρίου/Χισάμ Χάσαν με την απόδειξη αριθμού(9929)

ημερομηνίας 2014. Και ήδη ζητήθηκαν αυτά τα έγγραφα που αφορούν τις αναφερόμενες

καταθέσεις για να ελεγχθούν, όμως δεν μας απάντησαν σχετικά με αυτό που ζητήσαμε.

Συνημμένο αριθμοί(6)και(7)και αυτό είναι παράβαση του Καταστατικού.

7- Παρατηρήθηκε ότι η Κοινότητα εκταμίευσε μισθό Γενικού Διευθυντή του Νοσοκομείου από

τον λογαριασμό της Κοινότητας και όχι από τον λογαριασμό του Νοσοκομείου, σύμφωνα με

την συναφθείσα σύμβαση από 01/11/2013μεταξύ της Κοινότητας και του Ιατρού/Σαμουήλ

με ποσό Λ.Αιγ.3500 χωρίς την αφαίρεση των φόρων(συνημμένο 8).

8- Επίσης δε, παρατηρήθηκε εκταμίευση ποσού Λ.Αιγ.1750 για τον Κύριο/Αχμεντ Μωχάμεντ

Χαμμούντα έναντι συμβουλών και εποπτείας του Σχολείου που υπάγεται στην Κοινότητα,

σύμφωνα με το συναφθέν συμβόλαιο την 01/07/2013(συνημμένο 9)χωρίς την αφαίρεση

των καθορισμένων φόρων.

9- Επίσης δε, παρατηρήθηκε εκταμίευση ποσού Λ.Αιγ.7000 για τον Ορκωτό Λογιστή που

αποτελείται από Λ.Αιγ.5000 αμοιβή και Λ.Αιγ.2000 νομικές συμβουλές χωρίς την αφαίρεση

φόρων των ελευθέρων επαγγελμάτων.

10- Μέσω της μελέτης μερικών εκ των ενοικιαστηρίων συμβολαίων των ακινήτων ιδιοκτησίας

της Κοινότητας, φανερώθηκε η ύπαρξη ενοικιαστηρίων συμβολαίων που απέκτησαν άδεια

υπενοικίασης και σαν παράδειγμα ενοικιαστήριο συμβόλαιο κατοικήσιμου διαμερίσματος

ημερομηνίας 01/01/2013 στο ακίνητο αριθμού(9)Οδός Μαχμούντ Αζμι στο Ζαμάλεκ για

διάστημα πενήντα εννέα έτη έναντι ποσού Λ.Αιγ.200 και του δόθηκε άδεια με την

υπενοικίαση έναντι ποσού Λ.Αιγ.4000 μηνιαίως.

Επίσης δε, συμβόλαιο κατοικήσιμου διαμερίσματος αριθμού(4)στο ακίνητο(9)Οδός Μαχμούντ

Αζμι στο Ζαμάλεκ έναντι ποσού Λ.Αιγ.200 για διάστημα πενήντα εννέα έτη και της δόθηκε

άδεια με την υπενοικίαση έναντι ποσού Λ.Αιγ.4000 και αυτό είναι παράβαση του αρχικού

συμβολαίου ενοικίασης.

Επίσης δε, φάνηκε είσπραξη ενοικίων χωρίς την ύπαρξη αποδείξεων για να ελεγχθούν και να

γίνει προσαρμογή των με τα συμβόλαια, ενώ εκείνο το οποίο παρουσιάστηκε είναι

κατάσταση εκ του ηλεκτρονικού υπολογιστή κάτι που δυσχεραίνει την επαλήθευση ακρίβειας

εσόδων των ακινήτων ιδιοκτησίας της Κοινότητας(συνημμένο 10)ενοικιαστήρια συμβόλαια.

11- Παρατηρήθηκε ότι τα περισσότερα έσοδα που αφορούν τις δραστηριότητες της Κοινότητες

εισπράττονται σε βιβλία των προσφορών τοις μετρητοίς, σαν παράδειγμα απόδειξη

αριθμού(14994)ποσού Λ.Αιγ.1300 και επίσης η απόδειξη αριθμού(15153)ποσού Λ.Αιγ.3700

ημερομηνίας 21/06/2014 και ερωτήσαμε τον Οικονομικό Διευθυντή και τον Εκτελεστικό

Διευθυντή απάντησαν ότι τα(σβησμένο)είναι από τις εκπαιδευτικές δαπάνες των μαθητών,

όπως επίσης ο προϋπολογισμός δεν διευκρινίζεται σε αυτόν τα έσοδα πράγμα το οποίο

δυσχεραίνει τον έλεγχο και επαλήθευση ακρίβειας εσόδων κάθε δραστηριότητας(συνημμένο

11).

12- Και επίσης ύπαρξη είσπραξης εσόδων που προστέθηκαν υπό την ονομασία προστιθέμενα

έξοδα με ποσόΛ.Αιγ.15724,280 ημερομηνίας 03/04/2014 και εκδόθηκε απόδειξη προσφοράς

φιλάνθρωπου και δεν διευκρινίζεται στον ισολογισμό και στον προϋπολογισμό.

13- Φάνηκε ότι η Κοινότητα προέβηκε στην αγορά πλακάκια δαπέδου κατασκευασμένα από

καουτσούκ και αφαιρέθηκε 2% με τιμή του μέτρου Λ.Αιγ.250 Ιντια για τις εισαγωγές, για 80

μέτρα, χωρίς να υπάρχουν προσφορές τιμών.

14- Παρατηρήθηκε ύπαρξη εμβάσματος στο εξωτερικό με ποσό 8250 Ευρώ για τον λογαριασμό

αριθμού(24013)την 14/01/2014, που ισοδυναμεί σε Λίρες Αιγύπτου 14250 σύμφωνα με την

κατάσταση των ποσών που εκταμιεύτηκαν και αυτό είναι συνδρομή της Κοινότητας στην

Ελληνική Κοινότητας και επίσης γίνεται το έμβασμα υπό συνεχή ιδιότητα χωρίς να υπάρχει

έγκριση από το Υπουργείο Κοινωνικών Υποθέσεων, σύμφωνα του Αρθρου(55)(συνημ. 13).

15- Υπάρχουν εκεί εμβάσματα και ποσά διαμοιρασμένα στον λογαριασμό(24013)σε Ευρώ και

δεν εξακριβώθηκε η προέλευση των, συνημμένα κατάσταση της Τράπεζας αριθμού(14)με

παράβαση του Αρθρου αριθμού(22).

16- Παρατηρήθηκε κατάθεση εσόδων της μετάφρασης υπό την ονομασία προσφορές

φιλάνθρωπου με απόδειξη αριθμού(5047)ημερομηνίας 31/01/2014 και αυτό σαν παράδειγμα,

με ποσό Λ.Αιγ.54826(συνημ. αριθμού 15).

17- Υπάρχει περιοδικό ή δελτίο που εκδίδεται από την Κοινότητα χωρίς να υπάρχει άδεια γι’

αυτό από τις Αρμόδιες Αρχές.

18- Παρατηρήθηκε ότι η Κοινότητα προέβηκε στην εκταμίευση προκαταβολών και δανείων για

τους εργαζομένους δεδομένου ότι αυτό το Αρθρο είναι ανύπαρκτο στο Καταστατικό και δεν

υπάρχει στην Κοινότητα εσωτερικός κανονισμός που να διέπει αυτά τα δάνεια και δεν

υπάρχουν βοηθητικά μητρώα για διευκρίνιση του πιστωτή και του χρεώστη.

19- Προέβηκε η Κοινότητα στην εκταμίευση ποσού Λ.Αιγ.500000 σαν αποζημίωση για την

ανθρωποκτονία εξ αμελείας από την κατάρρευση του ακινήτου αριθμού(3, 5)Χάρετ Ελ

Χαντάρα-Αμπντίν, δεδομένου ότι εκταμιεύθηκε το ως άνω ποσό στο όνομα της

Κυρίας/Ιωάννας Εμμανουήλ, Εκτελεστικού Διευθυντή, δια της επιταγής αριθμού (342419)

ημερομηνίας 02/06/2014, κατόπιν παραδοσης της στο Γραφείο της Αξιότιμης Κυρίας/Αμίρα

Γιέχια Ελ Ντίν της Δικηγόρου Παρ’ Αρείω Πάγω και αυτό είναι παράβαση διότι έπρεπε να

εκταμιευθούν τα δικαιώματα κατ’ ευθείαν στους νόμιμους κληρονόμους και να παραδοθούν

στον Κύριο/Μαχμούντ Γκαμάλ Ελ Ντίν Ρασντάν, μέσω επιταγών στο όνομα των, σύμφωνα

με την νομική γνωστοποίηση(συνημ. 16).

20- Εκταμιεύθηκε ποσό Λ.Αιγ.60000 στον Δικηγόρο τον Κύριο/Μουνίρ Σάμι έναντι της αγωγής

την οποία ανέλαβε και αφορά την εκκένωση του Ξενοδοχείου Οξφορντ που βρίσκεται (32)

Οδός Τάλαατ Χάρμπ, χωρίς αυτό να φανεί σαφώς, μεταξύ των περιουσιακών στοιχείων της

Κοινότητας και στον προϋπολογισμό που αφορά την Κοινότητα(δυσα.)χωρίς να

καταβληθούν οι καθορισμένοι φόροι.

21- Παρατηρήθηκε η εκταμίευση κατ’ ευθείαν από τα έσοδα και αυτό είναι παράβαση

(δυς.)πράγμα που κατέληξε στην αδυναμία της εποπτείας στην εκταμίευση.

22- Φάνηκε ότι η Κοινότητα προέβηκε σε υπερανάληψη μέσω καταστάσεων του λογαριασμού

(10080808190000117)πράγμα που κατέληξε στην αύξηση χρεωστικού λογιστικού

υπόλοιπου της Κοινότητας σε ποσό περίπου Λ.Αιγ.1200000 εκατομμύρια Λίρες

στο κινητό ενεργητικό της Κοινότητας και επίσης δεν έλαβε την έγκριση της Γενικής

Συνέλευσης, δεδομένου ότι αυτό σημαίνει την εισχώρηση σε κερδοσκοπία(συνημ.17)(δυσ)

λόγω υπερανάληψης, το οποίο κατέληξε σε αύξηση των τραπεζικών προμηθειών σε

περίπου(δυς.).

23- Δεν έχει η Κοινότητα μητρώα και η κίνηση των εσόδων και των εξόδων είναι ακατάστατη;;;;

1)Το ταμείο 2)Η τράπεζα 3)Τα περιουσιακά στοιχεία 4)Κίνηση το Διοικητικού

Συμβουλίου

Και αυτό είναι παράβαση του Νόμου(84)και των Εκτελεστικών του Κανονισμών το δε Αρθρο(21)προβλέπει ότι επιβάλλεται στην Κοινότητα να διατηρεί μητρώα(τραπεζης-ταμείου-κίνησης του Διοικητικού Συμβουλίου-τα περιουσιακά στοιχεία).

Μέλη της Επιτροπής:

Ντίνα Χουσεΐν Αχμεντ (Υπογραφή)

Σαλάχ Φάχρι (Υπογραφή)

Φάντια Σόχντι Τόμα (Υπογραφή)

Συστάσεις της Επιτροπής:

1)Ενημέρωση της Κοινότητας με τις παρατηρήσεις της Επιτροπής.

2)Παρακολούθηση της Διεύθυνσης στην οποία υπάγεται η Κοινότητα για την αποφυγή των

παρατηρήσεων.

3)Σε περίπτωση μη ανταπόκρισης της Κοινότητας να ληφθούν τα νόμιμα μέτρα συμφώνως των

Αρθρων του Νόμου(70)έτους 2017 κατά του Διοικητικού Συμβουλίου της Κοινότητας.

ΤΟ ΔΕΥΤΕΡΟ ΠΟΡΙΣΜΑ

ΤΩΝ ΑΙΓΥΠΤΙΑΚΩΝ ΑΡΧΩΝ

ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΚΑΪΡΟΥ

Παρατήρηση αριθμού(1)

1)Φάνηκε ότι η Κοινότητα προέβηκε στην πώληση ενός εκ των περιουσιακών στοιχείων του ενεργητικού της με προκαταρκτικό συμβόλαιο ημερομηνίας 02/04/2014 του οποίου το περιεχόμενο του έχει ως εξής:

Το Πρώτο Μέρος: Η Ελληνική Κοινότητα εκπροσωπείται από τον Χρήστο Θεόδωρο Αλφρέδο (Πρόεδρος της Κοινότητας).

Το Δεύτερο Μέρος: Ο Σεβασμιώτατος Μητροπολίτης Μπενιαμίν, Επίσκοπος Εδρας Ελ Μενουφέγια, υπό την ιδιότητα του ως Μητροπολίτης Εδρας Ελ Μενουφέγια.

Το πωληθέν περιουσιακό στοιχείο: Αποτελείται από Εκκλησία του Αγίου Σπυρίδωνα που βρίσκεται στο ακίνητο αριθμού(89)Οδός Γκαμάλ Αμπντέλ Νάσερ, στην πόλη Σιμπίν Ελ Κόμ και έχει προσάρτημα αυτής κενό οικόπεδο, καταστήματα, γκαράζ και δωμάτια.

Μεταφέρθηκε η ιδιοκτησία δυνάμει προκαταρκτικού συμβολαίου στο Επίσκοπο της Ελ Μενουφέγια έναντι ποσού Λ.Αιγ20000000 που εξοφλείται για δύο Μέρη, το Πρώτο Μέρος την Ελληνική Κοινότητα(Ο πωλητής)και το άλλο Μέρος δεν αναφέρεται στο συμβόλαιο.

Το Τρίτο Μέρος, που δεν αναφέρεται και δεν αναφέρεται σε οποιαδήποτε κατάσταση στα Αρθρα του συμβολαίου εκτός αριθμού λογαριασμού(10105666000018)στην Εθνική Τράπεζα της Ελλάδος.

Και βάσει αυτού φάνηκε κάτι που παραβιάζει τα Αρθρα του συμβολαίου, λόγω του ότι το Ελληνορθόδοξο Πατριαρχείο δεν είναι σαφώς Μέρος στο συμβόλαιο και επίσης παραβιάζει το Αρθρο(49)του Καταστατικού της Κοινότητας που αφορά την πώληση των ακινήτων-Αρθρο(2)και το οποίο προβλέπει ότι, δύναται η Εκτακτη Γενική Συνέλευση να εγκρίνει την χορήγηση στο Ελληνορθόδοξο Πατριαρχείο δωρεά(προσφορά)ποσοστού το οποίο να μην υπερβαίνει 10% της συνολικής αξίας ποσού της πώλησης. Και με την μελέτη του πρακτικού της Εκτακτης Γενικής Συνέλευσης ημερομηνίας 11/11/2012 φάνηκε η ύπαρξη πληρεξουσίου με την πώληση με ανυπαρξία ποσοστού της δωρεάς ή της προσφοράς για το Ελληνορθόδοξο Πατριαρχείο και το ποσοστό το οποίο καθορίζεται στο Καταστατικό 10%(που ισοδυναμεί δύο εκατομμύρια Λίρες) από το συνολικό ποσό της πώλησης, σε αυτό το διάστημα, σύμφωνα με το συμβόλαιο ότι η δωρεά είναι ποσού οκτώ εκατομμυρίων Λιρών και όχι δύο εκατομμύρια Λίρες, ποσοστό 10%.

Η απάντηση της Κοινότητας στην παρατήρηση(1):

Ότι η πώληση που έγινε την 02/04/2014 ήταν δυνάμει Καταστατικού του έτους 2013 το εγκεκριμένο από την Διεύθυνση και στο οποίο δεν υπήρχε καθορισμένο ποσοστό της δωρεάς για το Ελληνορθόδοξο Πατριαρχείο, δεδομένου ότι το αναφερόμενο ποσοστό ήταν στο Καταστατικό της Ελληνικής Κοινότητα Καΐρου του έτους 2015 και το εγκεκριμένο από την Εκτακτη Γενική Συνέλευση ημερομηνίας 03/05/2015 και από την Διεύθυνση(Υπογραφές Μελών της Επιτροπής)————————————————————————————————-

Και επ’ αυτού καθορίστηκε ποσοστό 10% κατόπιν ολοκλήρωσης του συμβολαίου και της πώλησης με περίπου ένα έτος πρίν την πώληση και την δωρεά και έτσι όταν ολοκληρώθηκε η δωρεά και η πώληση για την Εκκλησία, δεν ανέφερε το Καταστατικό ποσοστό και ο μόνος που είχε το δικαίωμα καθορισμού ήταν το Πατριαρχείο, που είναι ο πνευματικός πατέρας της Ελληνικής Παροικίας και είναι ο Ελληνορθόδοξος Πατριάρχης, χωρίς αντίρρηση. Τότε, προέβηκε η Εκτακτη Γενική συνέλευση στην λήψη έγκρισης της δωρεάς και της πώλησης και αφήνοντας τον να καθορίσει το ποσοστό(σύμφωνα με τις ανάγκες του Πατριαρχείου)και γι’ αυτόν τον λόγο και ανυπαρξίας της πλήρους διαφάνειας, γράφηκε ο αριθμός λογαριασμός του Πατριαρχείου στο προκαταρκτικό συμβόλαιο διότι η Εκκλησία δεν μπορεί να πράξει τίποτα χωρίς την ευχή του Πατριάρχη.

Σχόλιο της Επιτροπής στην παρατήρηση αριθμού(1):

Η απάντηση σας ότι η πώληση που έγινε την 02/04/2014 ήταν δυνάμει του Καταστατικού του έτους 2013 και στο οποίο δεν υπήρχε καθορισμένο ποσοστό δωρεάς για το Ελληνορθόδοξο Πατριαρχείο, διότι το αναφερόμενο ποσοστό ήταν στο Καταστατικό της Ελληνικής Κοινότητας έτους 2015 και το οποίο εγκρίθηκε την 03/05/2015 κα επ’ αυτού καθορίστηκε το ποσοστό του 10% κατόπιν ολοκλήρωσης του συμβολαίου και της πώλησης. Και βάσει αυτού σε ότι προαναφέρθηκε, τότε αυτό βεβαιώνει την ύπαρξη κάτι που παραβιάζει τα Αρθρα του

συμβολαίου, δεδομένου ότι το συμβόλαιο, είναι η βάση του συμβάλλεστε μεταξύ των συμβαλλόμενων και ότι το συμβόλαιο ημερομηνίας 02/04/2014 συμπεριλαμβάνει με ρητή μορφή αναφορά του Ελληνορθόδοξου Πατριαρχείου σαν Μέρος στο συμβόλαιο. Επίσης, δεν συμπεριλήφθηκε στο Καταστατικό του έτους 2013 δυνάμει του οποίου πραγματοποιήθηκε η πώληση, όπως αναφέρθηκε, καθορίστηκε δε το ποσοστό της δωρεάς για το Πατριαρχείο, κάτι που δεν γίνεται παρά μόνο με έγγραφη έγκριση του Ελληνορθόδοξου Πατριάρχη Αλεξανδρείας.

Επίσης, όπως περιήλθε στην απάντηση σας και γι’ αυτόν τον λόγω και για την πλήρη διαφάνεια, γράφηκε αριθμός λογαριασμού χωρίς να αναφερθεί η Αρχή που αφορά αυτόν τον αριθμό, που στην καθαυτού πραγματικότητα είναι παραπλάνηση και καμουφλάζ για τον αναγνώστη και όχι για την διαφάνεια. Δεδομένου ότι δίνει την εντύπωση από γενικής άποψης και εκ πρώτης όψεως ότι, οι αναφερόμενοι αριθμοί των λογαριασμών αφορούν την Κοινότητα λόγω ύπαρξης αναρίθμητων λογαριασμών και περισσότερο του ενός λογαριασμού στις τράπεζες και στην Εθνική Τράπεζα της Ελλάδος και αν δεν ήταν το θέμα υπό τον έλεγχο και την εξέταση, δεν θα φανερώνονταν ότι αυτός ο αριθμός αφορά τον Πατριάρχη.

Και σύμφωνα με αυτό τότε η Επιτροπή θεωρεί ότι πρέπει οπωσδήποτε οι υπεύθυνοι της Κοινότητας να προβούν στην απογραφή όλων των ποσών τα οποία εισάχθηκαν σε αυτόν τον λογαριασμό και να επιστραφούν στον λογαριασμό της Κοινότητας με την διόρθωση του νομικού καθεστώτος αυτού του συμβολαίου που συνάφθηκε και με τα Αρθρα του, με την έγγραφη προς εμάς ενημέρωση σας με τα πιστοποιητικά τα οποία αποδεικνύουν αυτό(Υπογραφές Μελών της Επιτροπής)διότι αυτό είναι παραβίαση των Αρθρων του συμβολαίου.

Επίσης, τα συνημμένα δεν συμπεριλαμβάνουν την Απόφαση που εκδίδεται από την Εθνική Τριμερή Επιτροπή Κληρονομιών Καΐρου.

Η παρατήρηση αριθμού(2):

– Φάνηκε η ύπαρξη συμβολαίου της τελικής φάσης για την ολοκλήρωση, τον εκσυγχρονισμό και την ανακαίνιση του Τέμπλου της Ελληνορθόδοξης Εκκλησίας της Τάντα.

Το συμβόλαιο είναι ημερομηνίας 11/07/2012.

Πρώτο Μέρος: Η Ελληνική Κοινότητα Καΐρου και εκπροσωπείται από τον Πρόεδρο του Διοικητικού Συμβουλίου.

Δεύτερο Μέρος: Ο Κύριος Μηχανολόγος/Μάχερ Σόμπχι Μαμλούκ.

Διάστημα του συμβολαίου ένα έτος από την έναρξη του συμβολαίου.

Η συνολική αξία του συμβολαίου: Ένα Εκατομμύριο Πεντακόσιες Χιλιάδες που εξοφλούνται σε δόσεις έως το τέλος του μηνός Ιουλίου έτους 2013.

Και με την μελέτη επί των ποσών που εκταμιεύθηκαν φάνηκε η έκδοση επιταγής αριθμού (342372)με ποσό εκατό χιλιάδες Λίρες για τον Κύριο/Μάχερ Σόμπχι ημερομηνίας 12/02/2014 δηλαδή, κατόπιν λήξης διαστήματος του συμβολαίου πράγμα που αποτελεί παραβίαση των Αρθρων του συμβολαίου από άποψης διαστήματος του συμβολαίου και των ποινικών ρητρών που υπάρχουν(Το Εκτο Αρθρο)με ανυπαρξία αφαίρεσης οποιωνδήποτε καθορισμένων φόρων.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(2):

Ηρθε η απάντηση της Κοινότητας ότι το ποσό που εκταμιεύθηκε για τον Κύριο/Μάχερ Σόμπχι Μαμλούκ με αριθμό(342372)την 12/02/2014 με Λ.Αιγ.100000 Εκατό Χιλιάδες Λίρες, αντιπροσωπεύει αναβαλλόμενη δόση εκ μέρους της Κοινότητας που έπρεπε να είχε εξοφληθεί τον Απρίλιο έτους 2013, πρίν την λήξη του συμβολαίου και ότι και το συνολικό το οποίο εκταμιεύθηκε για τον αναφερόμενο έως τον μήνα Ιανουάριο έτους 2013 είναι ένα εκατομμύριο Λίρες από την συνολική αξία του συμβολαίου. Και με την απόκτηση του προαναφερόμενου ποσού έφθασε η αξία των δόσεων που παρέλαβε από αυτό το συμβόλαιο ένα εκατομμύριο εκατό χιλιάδες Λίρες μόνο. Λαμβανομένου υπόψη ότι, συνάφθηκε αυτό το συμβόλαιο κατά την διάρκεια των δύσκολων περιστάσεων που διάνυσε η Αίγυπτος τις ημέρες της επανάστασης, όπου αυτές οι καταστάσεις καταχωρίστηκαν υπό την ονομασία συνθήκες έκτακτης ανάγκης και επίσης λόγω ανωτέρας βίας, πράγμα που έδωσε στο Δεύτερο Μέρος και σύμφωνα με το Ογδοο Αρθρο του συμβολαίου άργησε η εκταμίευση των οφειλόμενων σε εκείνον που έπρεπε να εξοφληθούν.

Όμως, ότι αφορά αφαίρεση των οφειλόμενων φόρων επί του συμβολαίου τότε, η Κοινότητα θα τους εισπράξει από την τελική δόση του συμβολαίου και αποστολή της τελικής έκθεσης των εργασιών που εκτελέστηκαν και που θα αναφέρει την λήξη των εργασιών εκ μέρους του εργολάβου(Υπογραφές Μελών της Επιτροπής).

Σχόλιο της Επιτροπής στην απάντηση της παρατήρησης(2):

Ηρθε η απάντηση της κοινότητας ότι έλαβε υπόψη σε ότι προβλέπει το Ογδοο Αρθρο του συμβολαίου που αναφέρει ότι, σε περίπτωση διακόψει το Δεύτερο Μέρος συνέχιση εκτέλεσης των εργασιών για άλλες αιτίες εκτός εκείνων της ανωτέρας βίας ή της έκτακτης ανάγκης ή για αιτίες που θα εκτιμήσει το Πρώτο Μέρος για διάστημα το οποίο θα υπερβαίνει την εβδομάδα, τότε, δικαιούται το Πρώτο Μέρος να διακόψει εκταμίευση των οφειλόμενων ποσών στον εργολάβο. Και επίσης ήρθε στην προαναφερόμενη απάντηση ότι προέβηκε το Πρώτο Μέρος στην αναβολή των οφειλόμενων ποσών που έπρεπε να είχαν εξοφληθεί σαν αναβαλλόμενη δόση για εργασίες που εκτελέστηκαν και όμως το διάστημα μεταξύ λήξης του συμβολαίου και της εξόφλησης ποσού Λ.Αιγ.100000 είναι πολύ μεγάλο, λόγω του ότι η λήξη του συμβολαίου σύμφωνα με το Τρίτο Αρθρο είναι εντός διαστήματος ενός έτους από ημερομηνίας αυτού του συμβολαίου 11/07/2012 και λήγει τον Ιούλιο του έτους 2013 και το ποσό εξοφλήθηκε την 12/02/2014, δηλαδή κατόπιν διαστήματος πλέον έξι μηνών και όχι εβδομάδας και χωρίς την ύπαρξη υπομνημάτων γι’ αυτό ή ειδικών επιτροπών για την παρακολούθηση αυτών των εργασιών σύμφωνα με ότι περιήλθε στα Αρθρα και προετοιμασία εκθέσεων γι’ αυτά. Επίσης δεν υπάρχουν εκθέσεις με τις εργασίες που εκτελέστηκαν έναντι των δόσεων που εξοφλήθηκαν, διότι δεν τις μελετήσαμε και επομένως δεν έγινε προσαρμογή του Εκτου Αρθρου του συμβολαίου που αφορά τις καθυστερήσεις. Βάσει αυτού και των προαναφερόμενων ότι οι εργασίες δεν έχουν τελειώσει, επιβάλλεται εφαρμογή του Εκτου Αρθρου του συμβολαίου.

Ενώ όσον αφορά το θέμα των φόρων τότε ήρθε η απάντηση της Κοινότητας ότι εκείνη θα προβεί στην αφαίρεση των από την τελική δόση, ενώ η όγδοη παράγραφος του Δέκατου Αρθρου προβλέπει το εξής:’’Και επωμίζεται το Δεύτερο Μέρος όλους ανεξαιρέτως τους φόρους και τις κοινωνικές ασφαλίσεις καθώς και τον φόρο προστιθέμενης αξίας που απορρέουν από αυτό το συμβόλαιο σύμφωνα με τους Νόμους.

Και γι’ αυτές τις αιτίες επιβάλλεται η ενημέρωση μας με τις εκθέσεις των εργασιών που έχουν εκτελεστεί έναντι των δόσεων που έχουν εξοφληθεί και τις εκθέσεις των επιτροπών με την παρακολούθηση αυτών των εργασιών και επίσης την έκθεση του σύμβουλου μηχανολόγου έως ημερομηνίας του και δικαιολογίες για την μη ολοκλήρωση των εργασιών που αναφέρονται στο συμβόλαιο και την μη εφαρμογή του Εκτου Αρθρου του συμβολαίου, με την ενημέρωση μας με τα έγγραφα που αφορούν το Δεύτερο Μέρος στο συμβόλαιο από άποψης φορολογικού συστήματος, τον φορολογικό φάκελο και το εμπορικό μητρώο και κατά πόσον είναι συνεπής στην εξόφληση των φόρων και των κοινωνικών ασφαλίσεων μέσω των εγγράφων που αφορούν το συμβόλαιο και αυτό έως ημερομηνία του. (Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(3):

Φάνηκε στην λήξη του συμβολαίου με την Κυρία/Αννα Αλέξανδρος Σταύρος Γιωργαλλίδης, Υπάλληλο Ταμείου στο Γραφείο, από ημερομηνίας 30/04/2014 και εκταμίευση ποσού Λ.Αιγ.65037 σαν αποζημίωση που συμφωνήθηκε χωρίς να δύναται η δικαιοσύνη να επέμβει σε περίπτωση διένεξης και αυτό χωρίς την ύπαρξη πρακτικού παράδοσης και παραλαβής των ρευστών και των αντικειμένων που υπάρχουν υπ’ ευθύνη της αναφερόμενης Υπαλλήλου υπό την ιδιότητα της σαν Υπάλληλος Ταμείου, επομένως δε, δεν υπάρχει απογραφή των υπαρχόντων στην ευθύνη της.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(3):

Σχετικά με ότι αφορά το πρακτικό παραλαβής και παράδοσης των ρευστών και των αντικειμένων που υπάρχουν στην ευθύνη της προαναφερόμενης Υπαλλήλου ότι είναι πρακτικό παραλαβής και παράδοσης των ρευστών και των αντικειμένων που υπάρχουν στον φάκελο εργασίας για κάθε ένα εκ των, της Κυρίας/Αννα Αλέξανδρος Σταύρος Γιωργαλλίδης, Διευθύντριας του Ταμείου και της Δεσποινίδας/Μαριονέττας Γιούσεφ, Ταμίας, που εργάζονταν μαζί της στο Ταμείο από ημερομηνίας της πρόσληψης(συνημ. Πρακτικό απογραφής του ταμείου ημερομηνίας 30/04/2014.

Σχόλιο της Επιτροπής στην απάντηση της παρατήρησης(3):

Σας πληροφορούμε ότι ζητήθηκε αυτό το πρακτικό κατά την διάρκεια επίσκεψης εργασίας της Επιτροπής και της υποβλήθηκε κατά την διάρκεια του ελέγχου έως τέλους εργασιών της Επιτροπής. Επίσης δε, όπως περιήλθε στο πρακτικό του ταμείου ότι αποτέλεσμα της απογραφής του λογιστικού υπολοίπου του ταμείου ήταν Λ.Αιγ.80645,70 την 03/04/2014 και βρέθηκε ότι το λογιστικό υπόλοιπο τοις μετρητοίς προσαρμόζονταν με το πραγματικό λογιστικό υπόλοιπο, δεδομένου ότι δεν υπάρχει ειδικό βιβλίο και μητρώο που να αφορά τα ρευστά του ταμείου έως ότου γίνει καταγραφή της κίνησης περιεχομένων του ταμείου για την προσαρμογή όπως πληροφόρησε με αυτό την Επιτροπή ο Κύριος/Εμάντ Φάουζι, ο Οικονομικός Διευθυντής και επίσης ότι δεν υπάρχει το σύστημα της κίνησης του ταμείου στον ηλεκτρονικό υπολογιστή για την Επιτροπή. Για τον λόγο αυτό δεν μπόρεσε η Επιτροπή να εξακριβώσει την ακρίβεια των όσων περιήλθαν στο πρακτικό από, λογιστικά υπόλοιπα στο ταμείο λόγω ανυπαρξίας μόνιμης ροής με σκοπό την παρακολούθηση και την ακριβή εποπτεία επ’ αυτού. Επίσης, δεν υπάρχουν μητρώα για τα ρευστά του ταμείου(το χρηματοκιβώτιο)για την παρακολούθηση και την προσαρμογή του λογιστικού υπολοίπου του βιβλίου μέσω του μητρώου.

Επίσης τα συνημμένα έγγραφα δεν συμπεριλαμβάνουν το συμβόλαιο εργασίας που αφορά την Κυρία/Αννα Αλέξανδρος Σταύρος Γιωργαλλίδης και επίσης έπρεπε να σφραγιστούν όλα τα συνημμένα έγγραφα της απάντησης με την σφραγίδα της Κοινότητας(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(4):

Φάνηκε από το πρακτικό του κεντρικού ταμείου της Ελληνικής Κοινότητας Καΐρου την 31/12/2014 ότι το λογιστικό υπόλοιπο βιβλίου του ταμείου είναι 51849,89 σε Αιγυπτιακές Λίρες έναντι 45,31 Ευρώ σε κέρματα, πράγμα που ισοδυναμεί Λ.Αιγ.445,28 και αναφέρθηκε στο πρακτικό ότι το λογιστικό υπόλοιπο του βιβλίου προσαρμόζεται με το λογιστικό υπόλοιπο της απογραφής. Και στην πραγματικότητα δεν μπορέσαμε να εξακριβώσουμε την προσαρμογή αυτού του λογιστικού υπολοίπου, λόγω ανυπαρξίας μητρώου του ταμείου της Κοινότητας για την παρακολούθηση της κίνησης του ταμείου, πράγμα που αποτελεί παράβαση του Αρθρου(61) των Εκτελεστικών Κανονισμών του Νόμου.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(4):

Ότι το λογιστικό υπόλοιπο που εμφανίζεται στο πρακτικό της απογραφής αξίας Λ.Αιγ.51849,89 και ποσό 45,31 Ευρώ σε κέρματα που ισοδυναμεί Λ.Αιγ.445,27 προσαρμόζεται στο βιβλίο εισπράξεων και πληρωμών του ταμείου και θεωρήθηκε από την Επιτροπή κάτι που αναφέρει την

την προσαρμογή, επίσης εμείς θα αρχίσουμε την εφαρμογή των συστάσεων σας με την καταγραφή κίνησης του ταμείου στην Αραβική γλώσσα.

Σχόλιο της Επιτροπής στην απάντηση της παρατήρησης(4):

Η Επιτροπή θεωρεί την ανάγκη ύπαρξης μητρώου για τα ρευστά του ταμείου(του χρηματοκιβωτίου)και αυτό με σκοπό παρακολούθησης της κίνησης σε αυτό και του λογιστικού υπολοίπου κατευθείαν και αυτό με σκοπό την στενή εποπτεία επ’ αυτού και βάσει του μητρώου.

Επιπρόσθετα τούτου για την βεβαίωση ότι η Επιτροπή δεν μπόρεσε να εξακριβώσει το σωστό σε ότι περιήλθε στο προαναφερόμενο λογιστικό υπόλοιπο όπως αναφέραμε προηγουμένως στην παρατήρηση αριθμού(3)λόγω ανυπαρξίας μόνιμης σωστής περιοδικής κίνησης των λογιστικών εγγράφων.

Δεδομένου ότι επιβάλλεται να τεθεί σωστό οικονομικό σύστημα που να εγγυάται την καλή ροή της εργασίας στα οικονομικά θέματα για την στενή εποπτεία των περιουσιακών στοιχείων της Κοινότητας(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(5):

Φάνηκε ότι η Κοινότητα προσέφερε χρηματική ενίσχυση στην Επιτροπή Συνδικάτου εργαζομένων στο Ελληνικό Νοσοκομείο ποσού Λ.Αιγ.4000 σαν δεύτερη δόση χωρίς την ύπαρξη επίσημου εγγράφου από το Συνδικάτο, δεδομένου ότι εκείνο το οποίο μας παρουσιάστηκε ήταν λευκό χαρτί που δεν συμπεριλαμβάνονταν μεταξύ των επίσημων εγγράφων του Συνδικάτου και συνεπώς δεν αναγνωρίζεται αυτό το έγγραφο ή το χαρτί.(συνμ. αριθμού 5)

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(5):

Ηρθε η απάντηση της Κοινότητας ότι ενισχύει αυτή την Επιτροπή Συνδικάτου των Εργαζόμενων στο Ελληνικό Νοσοκομείο στο Ταμείο Συναδέλφων για την φροντίδα των εργαζομένων και όχι του Γενικού Συνδικάτου για τις Υγειονομικές Υποθέσεις και ότι προέβηκε στην κατάθεση του ποσού στον λογαριασμό του Συνδικάτου στην Αιγυπτιακή Τράπεζα Βιομηχανικής Ανάπτυξης και Εργαζομένων στο όνομα/Ταμείο Συναδέλφων του Ελληνικού Νοσοκομείου.

Σχόλιο της Επιτροπής στην απάντηση της παρατήρησης(5):

Η Κοινότητα μας πληροφόρησε ότι προβαίνει στην ενίσχυση Επιτροπής Συνδικάτου των Εργαζομένων στο Ελληνικό Νοσοκομείο για το Ταμείο των Συναδέλφων για την φροντίδα των εργαζομένων και όχι του Γενικού Συνδικάτου. Κα με τον έλεγχο που έγινε επ’ ορισμένων καταστάσεων μισθών των εργαζομένων στην Κοινότητα ή στο Νοσοκομείο, φάνηκε ανυπαρξία Ταμείου των Συναδέλφων και το αναφερόμενο έγγραφο ή χαρτί το οποίο μας παρουσιάστηκε δεν υπάρχει το λογότυπο του Γενικού Συνδικάτου Υγειονομικών Υποθέσεων.

Για τον λόγο αυτόν επιβάλλεται να μας ενημερώσετε με το σύστημα Ταμείου Εργαζομένων και τον Κανονισμό του. Αυτό επιπρόσθετα στην ανυπαρξία Ταμείου Εργαζομένων εντός της δραστηριότητας της Κοινότητας, διότι διέπεται από ειδικό σύστημα από άποψης εσόδων του(συνδρομές)και τα προνόμια τα οποία αποκτούν τα Μέλη μέσω Κανονισμού που να διέπει αυτό.

Για τον λόγο αυτόν και επίσης επιβάλλεται, όπως ξοδευτούν τα χρήματα της Κοινότητας για τους σκοπούς της, πράγμα που θεωρείται παράβαση. Ως εκ τούτου, πρέπει οπωσδήποτε να μας πληροφορήσετε για το σύστημα Ταμείου των Συναδέλφων με τα έγγραφα, δεδομένου ότι σε όλες τις περιπτώσεις θα γίνει απογραφή όλων των ποσών τα οποία εκταμιεύθηκαν για σκοπούς που δεν προβλέπονται από την Κοινότητα και να επιστραφούν στην Κοινότητα σε περίπτωση αδυναμίας απόδειξης του αντιθέτου και αυτό είναι ευθύνη του Διοικητικού Συμβουλίου της Κοινότητας(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(6):

Παρατηρήθηκε ότι η Κοινότητα προέβηκε στη είσπραξη ποσών υπό την ονομασία καταθέσεις προς φύλαξη εξ αυτών σαν παράδειγμα, ποσό Λ.Αιγ.25,000 από τον Κύριο/Μωχάμεντ Σαΐντ Τόλμπα δια της αποδείξεως αριθμού(15035)την 14/01/2014 και ποσό Λ.Αιγ.150,000 ή (15,000) από τον Κύριο/Χρήστο (δυσαν.)δια της αποδείξεως αριθμού(9091)ημερομηνίας 10/02/2014 και με αριθμό απόδειξης(15052)και άλλα.

Κατόπιν φάνηκε επιστροφή μέρος εξ αυτών των καταθέσεων και των προς φύλαξη αντικειμένων, εξ αυτών σαν παράδειγμα, Λ.Αιγ.100000 στον Κύριο/Χισάμ Χάσαν δια της αποδείξεως αριθμού(9929)ημερομηνίας 25/02/2014. Και ήδη ζητήθηκε επίμονα η παρουσίαση των χαρτιών που αφορούν αυτές τις καταθέσεις για να ελεγχθούν όμως, δεν μας πληροφόρησαν σε αυτό το σκέλος, συνημ. αριθμοί(6 και 7)και αυτό είναι παράβαση του Καταστατικού.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(6):

Ηρθε η απάντηση της Κοινότητας με την αποστολή σε εμάς με αντίγραφα εκ μερικών αποδείξεων της παραλαβής και της εκταμίευσης γι’ αυτές τις καταθέσεις και τα προς φύλαξη αντικείμενα, χωρίς την διασάφηση δημιουργίας συστήματος γι’ αυτές τις καταθέσεις και τις εγγυήσεις.

Σχόλιο της Επιτροπής στην απάντηση της παρατήρησης(6):

Ηρθε η απάντηση της Κοινότητα ανεπαρκής διασάφησης απ’ ότι αναμένονταν ή προορίζονταν, λόγω του ότι το αναμενόμενο αυτής της παρατήρησης είναι η πληροφόρηση αυτού του ειδικού συστήματος με τις καταθέσεις στην Κοινότητα των αναφερόμενων ποσών των ατόμων σε μορφή αντικειμένων προς φύλαξη καθώς και καταθέσεων, εξ αυτών σαν παράδειγμα, ποσού Λ.Αιγ.25000 σαν κατάθεση και προς φύλαξη στο χρηματοκιβώτιο της Κοινότητας δια της αποδείξεως αριθμού(15035)ημερομηνίας 14/01/2014 στο όνομα Ελ Σάγιεντ Μωχάμεντ Σαΐντ Τόλμπα Ιμάμ και κατάθεση ποσού Λ.Αιγ.10000 δια της αποδείξεως αριθμού(15215)ημερομηνίας 22/01/2014 για το ίδιο άτομο. Κατόπιν απόδειξη αριθμού(10579)την 24/10/2014 με ποσό Λ.Αιγ.35000 στο αναφερόμενο όνομα Σαΐντ Τόλμπα και αναγράφεται στην απόδειξη η φράση ’’να επιστραφεί μέρος των καταθέσεων και των προς φύλαξη’’. Και βάσει αυτού για τα δεδομένα αυτά, τότε το συνολικό ποσό που κατατέθηκε από τον προαναφερόμενο είναι Λ.Αιγ.35000 και επεστράφησαν με την προαναφερόμενη απόδειξη και αναφέρεται σε αυτήν η φράση ’’να επιστραφεί μέρος’’.

Για τον λόγο αυτόν, επιβάλλεται να μας ενημερώσετε με τις καταθέσεις που επεστράφησαν με προαναφερόμενο όνομα και ότι επιστράφηκε και το υπόλοιπο των, επιβεβαιωμένο με τα έγγραφα και επίσης του Κυρίου/Χισάμ Χάσαν Αμπντέλ Φατάχ με ποσό Λ.Αιγ.200000 διακόσιες χιλιάδες Λίρες και επίσης του Κυρίου/Χρήστος Κυριάκος με ποσό Λ.Αιγ.150000 εκατό πενήντα χιλιάδες λίρες την 10/02/2014 κατόπιν έγινε η επιστροφή με ημερομηνία 26/05/2014, 22/032014, 18/12/2014 όπως επίσης προαναφέραμε(Υπογραφές Μελών της Επιτροπής)για τον Κύριο/Χισάμ Χάσαν Αμπντέλ Φατάχ. Και βάσει αυτού, ποιο είναι το κέρδος ή το όφελος που θα επωφεληθούν αυτά τα άτομα, οι καταθέτες, από αυτές τις καταθέσεις στο χρηματοκιβώτιο της Κοινότητας για τόσο μεγάλο διάστημα σύμφωνα με την λογική. Δεν θα ήταν καλύτερα να τα επενδύσουν στις νόμιμες και στις εμπλεκόμενες εξειδικευμένες Αρχές σε αυτό τον τομέα οπότε θα επανέλθουν οφέλη στους καταθέτες και ιδίως ότι η Κοινότητα ανέφερε στην απάντηση της ότι δεν ωφελείται ή αποκτά οποιοδήποτε κέρδος από αυτές τις καταθέσεις. Τότε λογικά πως αυτό συμβαίνει; Επίσης, ο προϋπολογισμός και ο ισολογισμός στην πραγματικότητα δεν είναι σαφείς σε όλα των τα Αρθρα όσον αφορά τα έσοδα της και τις δαπάνες της. Και επίσης όσον αφορά τα έγγραφα και οι εισπράξεις της αναγράφονται υπό άλλες ονομασίες, χωρίς την ονομασία που αφορά την δραστηριότητα που αναφέρθηκε και ότι το σύστημα των λογαριασμών που αφορά τις δραστηριότητες είναι εμπλεκόμενα και συνυφασμένα, πράγμα που δυσκολεύει τον έλεγχο. Για αυτό, παρακαλούμε όπως μας πληροφορήσετε γι’ αυτό το σύστημα που σχετίζεται με τις καταθέσεις που έχουν κατατεθεί στο χρηματοκιβώτιο της Κοινότητας για το έτος 2014 και ότι επιστράφηκε από αυτές και το λογιστικό υπόλοιπο του ισολογισμού την 31/12/2014, καθώς και το εκ μεταφοράς ποσό την 01/01/2014 για την προσαρμογή με τους τελικούς λογαριασμούς, τον προϋπολογισμό και τα έγγραφα.

Η παρατήρηση αριθμού(7):

Παρατηρήσαμε ότι η Κοινότητα προέβηκε στην εκταμίευση μισθού του Γενικού Διευθυντή του Νοσοκομείου στον λογαριασμό της Κοινότητας και όχι στον λογαριασμό του Νοσοκομείου σύμφωνα με το συμβόλαιο που συνάφθηκε την 01/11/2013, μεταξύ της Κοινότητας και του Ιατρού/Σαμουήλ, με ποσό Λ.Αιγ.3500 χωρίς να αφαιρεθούν οι φόροι(συνημ. 8).

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(7):

Ηρθε η απάντηση της Κοινότητας ότι, ο μισθός του γενικού Διευθυντή του Νοσοκομείου

εκταμιεύεται από την Κοινότητα και όχι από το Νοσοκομείο επιθυμία από την Διεύθυνση της Κοινότητας στην διαφύλαξη του απόρρητου του μισθού του Διευθυντή του Νοσοκομείου. Εγινε διευθέτηση του τρέχοντα λογαριασμού του Νοσοκομείου αντίστοιχα προς την Κοινότητα με την επιβάρυνση των καθορισμένων φόρων εργασίας επί του μισθού του Γενικού Διευθυντή.

Σχόλιο της Επιτροπής στην απάντηση παρατήρησης της Κοινότητας για την παρατήρηση αριθμού(7):

Ηρθε η απάντηση της Κοινότητας εντελώς μη πειστική δικαιολογώντας αυτό στην επιθυμία της για την διαφύλαξη του απόρρητου μισθού του Διευθυντή του Νοσοκομείου χωρίς διασάφηση των αιτιών και των δικαιολογιών που επιβάλλουν αυτό το απόρρητο και ιδίως ότι εκεί υπάρχει το προαναφερόμενο συμβόλαιο που συνάφθηκε. Και επίσης όπως είναι γνωστό το υπόλοιπο του ποσού σε αμφότερα τα συμβόλαια σύμφωνα με την αλλαγή Αρθρων του συμβολαίου, όπου η αμοιβή είναι έναντι της εργασίας. Και γιατί αυτή η εμπλοκή της Κοινότητας στους λογαριασμούς και στο Νοσοκομείο όπως περιήλθε στο συμβόλαιο της διευθέτησης(Υπογραφές Μελών της Επιτροπής)που έχει ως εξής:

Μισθοί των μόνιμων εργαζόμενων Λ.Αιγ.3892,-

Τρέχον λογαριασμός της Ελληνικής Κοινότητας Λ.Αιγ.3500,-

Εφορεία-Φόρος εργασίας Λ.Αιγ.392,-

Και διευκρινίστηκε από αυτό το συμβόλαιο και την διευθέτηση ότι, από το ποσό των Λ.Αιγ.3500,- δεν αφαιρέθηκαν οποιοιδήποτε φόροι από αυτό. Για τον λόγο αυτόν επιβάλλεται επίσης να μας πληροφορήσετε με το έγγραφο το οποίο υποστηρίζει τα ανωτέρω δηλαδή, ότι εστάλησαν οι φόροι στην Εφορεία.

Η παρατήρηση αριθμού(8):

Παρατηρήθηκε εκταμίευση ποσού Λ.Αιγ.1750 για τον Κύριο/Αχμεντ Μωχάμεντ Χαμμούντα ένατι συμβουλής και εποπτείας του Σχολείου που υπάγεται στην Κοινότητα, σύμφωνα με το συμβόλαιο που συνάφθηκε την 01/07/2013(συνμ. 9)χωρίς την αφαίρεση των καθορισμένων φόρων.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(8):

Ηρθε η απάντηση της Κοινότητας ότι δεν έλαβε υπόψη την αξία των φόρων που θα αφαιρεθούν και ότι θα το επανορθώσει σε εύθετο χρόνο κατά την ανανέωση του συμβολαίου και ότι η αξία των Λ.Αιγ.1750 που καθορίστηκε στο συμβόλαιο είναι η καθαρή αξία και συνημμένα υπάρχει αντίγραφο απόδειξης παραλαβής μετρητών αριθμού(16418)την 03/08/2017 στο όνομα Αχμεντ Μωχάμεντ Χαμμούντα και ποσό Λ.Αιγ.2100 φόρος εργασίας που οφείλεται για το έτος 2014.

Σχόλιο της Επιτροπής στην απάντηση της Κοινότητας για την παρατήρηση αριθμού(8):

Με την μελέτη της απόδειξης αριθμού(16418)την 03/08/2017 με ποσό Λ.Αιγ.2100 και είναι ο φόρος εργασίας που οφείλεται για το έτος 2014 φάνηκε το εξής:

Ότι το ποσό των Λ.Αιγ.2100 υπολογίστηκε βάσει ποσού Λ.Αιγ.1750 Χ 12 μήνες=Λ.Αιγ.21000 και η αξία φόρου εργασίας που υπολογίστηκε με Λ.Αιγ.21000 Χ 10/100=Λ.Αιγ.2100. Και αυτό για το έτος 2014 από ημερομηνίας 01/01/2014 έως ημερομηνίας 31/12/2014, ενώ το συμβόλαιο συνάφθηκε από 01/07/2013 και λήγει την 30/06/2014 στο Τέταρτο Αρθρο του συμβολαίου, με την προϋπόθεση να εκταμιευθεί ποσό Λ.Αιγ.1500 από 01/07/2013 έως 31/08/2013, κατόπιν με έναρξη από (δυσα.)-/09/2013 θα λαμβάνει μηνιαίως Λ.Αιγ.1750 στο Εκτο Αρθρο του

συμβολαίου, πράγμα που εμφανίζει ότι η Διεύθυνση της Κοινότητας δεν έλαβε υπόψη αυτό το διάστημα από 01/07/2013 έως 31/12/2013 και το οποίο εκτιμάται(Υπογραφές Μελών της Επιτροπής)

Με ποσό Λ.Αιγ.1000 και το οποίο πρέπει να εξοφληθεί προς την Εφορία. Επίσης δε, παρόλο που η Διεύθυνση της Κοινότητας ισχυρίζεται ότι θα υπολογίσει την αξία των φόρων για το έτος 2014 ταυτόχρονα με τα έγγραφα που εμφανίζουν την ανανέωση του συμβολαίου, δεδομένου ότι το συμβόλαιο λήγει την 30/06/2014. Και όπως περιήλθε στην απάντηση της Κοινότητας εκείνη είναι που προέβηκε στην εξόφληση των φόρων στο όνομα του Δεύτερου Μέρους. Και σε περίπτωση

που θα αποδειχθεί αυτό, θα επωμιστεί η Κοινότητα αυτά τα ποσά και επίσης θα επωμιστεί τα ποσά το Διοικητικό Συμβούλιο.

Για τον λόγο αυτόν επιβάλλεται να μας πληροφορήσετε με ότι προαναφέρθηκε μετά των πιστοποιητικών τα οποία θα εμφανίζουν την καταβολή και την εξόφληση αυτών των φόρων με τα κατάλληλα έγγραφα.

Η παρατήρηση αριθμού(9):

Παρατηρήθηκε η εκταμίευση ποσού Λ.Αιγ.7000 για τον Ορκωτό Λογιστή που είναι Λ.Αιγ.5000 σαν αμοιβές και Λ.Αιγ.2000 νομικές συμβουλές, χωρίς την αφαίρεση των καθορισμένων φόρων των ελεύθερων επαγγελμάτων προς όφελος της Εφορείας.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(9):

Ηρθε η απάντηση της Κοινότητας ότι εκείνη προέβηκε στην είσπραξη φόρων που σχετίζονται με τα ελεύθερα επαγγέλματα με άδεια είσπραξης αριθμού(16414) την 02/08/2017 με ποσό Λ.Αιγ.350 και επίσημη απόδειξη φόρων αριθμού(1188)την 02/08/2017.

Σχόλιο της Επιτροπής στην απάντηση παρατήρησης αριθμού(9):

Επιβάλλεται στην Διεύθυνση της Κοινότητας να τηρεί αυτό μελλοντικά με απογραφή όλων ανεξαιρέτως των άλλων ποσών που εισπράττει ο Ορκωτός Λογιστής, διότι σε ότι αναφέρθηκε ανωτέρω είναι σαν παράδειγμα και όχι γενικά, με την πληροφόρηση μας ότι αποδεικνύει την καταβολή ποσού στην Εφορία(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(10):

Κατά την μελέτη των ενοικιαστηρίων συμβολαίων των ακινήτων ιδιοκτησίας της Κοινότητας, φάνηκε η ύπαρξη ενοικιαστηρίων συμβολαίων που απέκτησαν άδεια υπενοικίασης και σαν παράδειγμα και όχι γενικά, αναφέρομε ενοικιαστήριο συμβόλαιο κατοικίας διαμερίσματος ημερομηνίας 01/01/2013 στο ακίνητο αριθμού(9)Οδός Μαχμούντ Αζμι στο Ζαμάλεκ, για διάστημα πενήντα εννέα έτη, έναντι ποσού Λ.Αιγ.200 και του χορηγήθηκε άδεια υπενοικίασης έναντι ποσού Λ.Αιγ.4000 και αυτό είναι παράβαση του αρχικού συμβολαίου.

Επίσης φάνηκε είσπραξη ενοικίων χωρίς την ύπαρξη αποδείξεων για να ελεγχθούν και να προσαρμοστούν με τα συμβόλαια, ενώ εκείνο το οποίο μας παρουσιάστηκε είναι κατάσταση του ηλεκτρονικού υπολογιστή κάτι που δυσχεραίνει την εξακρίβωση εσόδων των ακινήτων ιδιοκτησίας της Κοινότητας(συνμ. 10)ενοικιαστήρια συμβόλαια.

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(10):

Ηρθε η απάντηση της Κοινότητας ότι αυτό θα επανέλθει με όφελος στην Κοινότητα από την ενοικιαστήρια αξία. Η αναφερόμενη Κοινότητα στο συμβόλαιο και είναι Λ.Αιγ.4000 μηνιαίως προβαίνει σε μεγάλα ποσά σαν έξοδα για να το στρώσιμο των δαπέδων ή για ηλεκτρικές συσκευές, όπου ο ένοικος προβαίνει στην επίπλωση του διαμερίσματος εξ ιδίων του, με πολυτελή επίπλωση και ηλεκτρικές συσκευές υψηλών προδιαγραφών και όλα αυτά σύμφωνα με το γράμμα του Νόμου στο Αρθρο αριθμού(5)των συμβολαίων θέμα της παρατήρησης.

Σχόλιο της Επιτροπής στην απάντηση της Κοινότητας για την παρατήρηση αριθμού(10):

Ότι αναφέρεται στο σχόλιο αυτό είναι σαν παράδειγμα και όχι γενικά. Τότε, με την μελέτη επί

αυτών των συμβολαίων και εξ αυτών, σαν παράδειγμα, το ενοικιαστήριο συμβόλαιο ημερομηνίας 01/01/2013 στο Ζαμάλεκ με ενοικιαστήρια αξία Λ.Αιγ.200 μηνιαίως για διάστημα πενήντα εννέα έτη, πράγμα που σημαίνει ότι, εκεί υπάρχει σπατάλη των χρημάτων της Κοινότητας λόγω του ότι η Κοινότητα δεν προέβηκε στην λήψη των δεόντων διαδικασιών σε αυτό το σκέλος και εξ αυτών, την έγκριση της Γενικής Συνέλευσης για το ενοίκιο, με το να κάνει τις απαιτούμενες αγγελίες για την ενοικίαση αυτών των διαμερισμάτων και τον σχηματισμό επιτροπής γι’ αυτό, για την απόκτηση της υψηλότερης αξίας ενοικίου που να συμβαδίζει με την περιοχή που βρίσκεται στο ’’Ζαμάλεκ’’ με αυτήν την χρονική περίοδο. Τότε, πως ενοικιάζονται αυτά τα διαμερίσματα σε αυτήν την περιοχή στο Ζαμάλεκ στο έτος 2013 με Λ.Αιγ.200 μηνιαίως.

Κατόπιν με την παρέλευση(Υπογραφές Μελών της Επιτροπής)15 μηνών από ημερομηνίας του συμβολαίου με Λ.Αιγ.200 μηνιαίως και δόθηκε άδεια με την υπενοικίαση από 01/04/2015 έως 31/03/2017 με Λ.Αιγ.4000 μηνιαίως. Επίσης δε, το διαμέρισμα αριθμού(4)στον πρώτο όροφο

και στο ίδιο ακίνητο στο Ζαμάλεκ και αυτό σαν παράδειγμα όπως προηγήθηκε και αναφέραμε, πράγμα που η Κοινότητα απώλεσε ποσά τα οποία θα μπορούσε να τα είχε εισπράξει σαν υψηλότερη αξία ενοικίου, αν είχε λάβει από την αρχή τις απαιτούμενες διαδικασίες σχετικά με την αγγελία για το θέμα της ενοικίασης για να αποκτήσει υψηλότερη αξία ενοικίου κατόπιν καθορισμού της βασικής αξίας η οποία πρέπει να εισπραχθεί σε αυτή την περιοχή ’’στο Ζαμάλεκ’’ και σε αυτή την χρονική περίοδο χωρίς να καταφύγει στην υπενοικίαση.

Όμως, όσον αφορά το θέμα είσπραξης των ενοικίων μέσω προγράμματος είσπραξης εσόδων των ακινήτων από τους διορισμούς χωρίς την έκδοση αποδείξεων.

Σχολιάζοντας επί αυτού τότε, εμείς δεν είμαστε κατά του εκσυγχρονισμού και της δημιουργίας προγράμματος στον ηλεκτρονικό υπολογιστή, όμως πρέπει οπωσδήποτε να εκδίδονται αποδείξεις με κάθε αξία ενοικίου που εισπράττεται σύμφωνα με τα συναφθέντα συμβόλαια και τα οποία πρέπει να αποκτήσει ο ένοικος κατά την εξόφληση της αξίας του ενοικίου σαν έγγραφο γι’ αυτόν, κατόπιν να καταχωρίζεται στο πρόγραμμα που σχεδιάστηκε στον ηλεκτρονικό υπολογιστή χωρίς κανένα πρόβλημα. Δεδομένου ότι ο σκοπός της έκδοσης των επισήμων αποδείξεων από την Κοινότητα για οποιοδήποτε έσοδο και εξ αυτών τα ενοίκια, λειτουργεί για την καλή παρακολούθηση και στην στενή εποπτεία επ’ αυτών. Συνεπώς, απομένει απαραίτητη ανάγκη η δημιουργία σωστού λογιστικού κύκλου εγγράφων και εξ αυτού το θέμα των ενοικίων

διότι υπάρχουν στην Κοινότητα μεγάλα περιουσιακά στοιχεία που αντιπροσωπεύονται σε ακίνητα, διαμερίσματα με ύπαρξη δυσχέρειας στον έλεγχο των λόγω ανυπαρξίας μητρώου για τα περιουσιακά στοιχεία της Κοινότητας, από ακίνητα, γαίες, αυτοκίνητα κτλ, να είναι αριθμημένο

εγκεκριμένο και σφραγισμένο από την Διεύθυνση και να καταγράφεται σε αυτό βάσει των εγγράφων. Και σε συνέχεια του θέματος των ενοικίων και εξ αυτών σαν παράδειγμα επίσης, να προβεί η Κοινότητα στην ενοικίαση αριθμού (6) διαμερισμάτων στο ακίνητο αριθμού(32)Τάλαατ Χάρμπ-σε ολόκληρο τον έκτο όροφο για την Κυρία/Ελένη Ηλία Σιδαρέλλη και το παρωνύμιο της είναι Ελένη Σιδαρέλλη, σαν ξενοδοχείο στο όνομα Οξφορντ από το Δύο Χιλιάδες Δύο και για διάστημα πέντε ετών και ανανεώσιμα με ποσό Λ.Αιγ.3000 τριών Χιλιάδων Αιγυπτιακών Λιρών μηνιαίως μόνο,;!!!!η παρατήρηση αριθμού(20)

(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(11):

Και η ανωτέρω παρατήρηση αφορά έσοδα δραστηριοτήτων της Κοινότητας και είσπραξη όλων αυτών των εσόδων μέσω βιβλίων προσφορών τοις μετρητοίς. Και απάντησε η Κοινότητα ότι, έσοδα ή προσφορές οποιασδήποτε δραστηριότητας εισπράττονται σε αριθμημένα βιβλία προσφορών.

Το σχόλιο:

Οπωσδήποτε πρέπει να καθοριστεί ομάδα βιβλίων με αριθμημένες σειρές για κάθε δραστηριότητα ξεχωριστά, για την καταχώριση οποιωνδήποτε εσόδων που αφορούν συγκεκριμένη δραστηριότητα και να διευκρινίζεται στην απόδειξη κατάσταση αυτού του εσόδου για κάθε δραστηριότητα. Και επίσης, να καταχωριστεί αυτή η ομάδα των βιβλίων στο μητρώο των αξιόπιστων εντύπων κάθε ένα σύμφωνα με την δραστηριότητα του.

Επίσης δε, να γίνεται μηνιαία καταχώριση των εσόδων και των εξόδων που αφορούν κάθε δραστηριότητα και όχι ετησίως, στο μητρώο των εσόδων και των εξόδων. Επίσης, να είναι ξεχωριστή κάθε δραστηριότητα εκ των δραστηριοτήτων της Κοινότητας με τα έσοδα της που την αφορούν και με τα έξοδα της που την αφορούν μόνο.

Η παρατήρηση αριθμού(12):

Που σχετίζεται με την φιλοξενία(ο ξενώνας-η διανυκτέρευση)που βρίσκεται εντός του Σχολείου και φιλοξενούνται σε αυτόν οι εκπατρισμένοι δάσκαλοι έναντι συμβολικής αμοιβής όπως περιήλθε στην απάντηση σας.

Το σχόλιο:

Πρέπει να καθορίζεται η συμβολική αμοιβή για κάθε ημέρα και να εγκρίνεται σε συνεδρίαση του Διοικητικού Συμβουλίου….και να εκδίδεται απόδειξη για κάθε δάσκαλο με το διάστημα που παραμένει στον ξενώνα στο όνομα του και μηνιαίως και να μην λογαριάζεται αυτό σαν προσφορά, όμως σαν έσοδο της φιλοξενίας σύμφωνα με απόφαση του Διοικητικού Συμβουλίου και να υπολογίζονται αυτές οι ημέρες εντός του εσόδου που αφορά την φιλοξενία και στο όνομα του δάσκαλου, ημερομηνία και διάστημα της παραμονής εντός του μηνός…Επίσης να υπολογίζεται κάθε έξοδο της φιλοξενίας με την ονομασία αυτής της δραστηριότητας και όχι με το όνομα του Σχολείου, δεδομένου ότι η φιλοξενία είναι δραστηριότητα εντός του Σχολείου και όχι σχολική δραστηριότητα.

Η παρατήρηση αριθμού(13):

Σχετική με την αγορά πλακάκια δαπέδου από καουτσούκ χωρίς να υπάρχουν προσφορές τιμών και η Κοινότητα επισύναψε άλλες προσφορές τιμών από άλλες εταιρείες.

Το σχόλιο:

Από άποψης σωστών νομικών διαδικασιών πρέπει να υπάρχουν τρείς τιμές και λόγω του ότι αυτό δεν είναι υπαρκτό στην αγορά και είναι σπάνιο, ήδη η Κοινότητα αρκέστηκε με δύο προσφορές τιμών…Όμως, πρέπει να υποβληθεί το θέμα σε συνεδρίαση Διοικητικού Συμβουλίου και την διαλογή της καλύτερης εκ των προσφορών και αυτό να πράττει η Κοινότητα. Για τον λόγο αυτό παρακαλούμε την συμμόρφωση με αυτό ώστε να μην εκτεθεί η Κοινότητα σε οικονομικές και διοικητικές παραβάσεις.

Η παρατήρηση αριθμού(14):

Αφορά την συνδρομή της Κοινότητας στην ιδιότητα μέλους στην Ελληνική Κοινότητα στην Ελλάδα με ποσό 8250 Ευρώ που ισοδυναμεί σε Λ.Αιγ.14250 και προέβηκε η Κοινότητα στην απάντηση ότι αυτή η πράξη γίνεται βάσει του Αρθρου αριθμού(58)του Νόμου(84)έτους 2002 που αφορά τα Ιδιωτικά Ιδρύματα και τα Σωματεία.

Το σχόλιο:

Σύμφωνα με το Αρθρο(58)στην απάντηση σας ,αναφέρθηκε η φράση[….και αυτό κατόπιν απόκτησης άδειας από τον Υπουργό Κοινωνικών Υποθέσεων…]Για τον λόγο αυτόν εκείνο που ζητείται είναι η έγκριση του Υπουργείου Κοινωνικών Υποθέσεων σε αυτήν την ιδιότητα του μέλους στην Ελληνική Κοινότητα στην Ελλάδα…

Η παρατήρηση αριθμού(15):

Η παρατήρηση αυτή σχετίζεται με την μεταφορά και ποσά που κατατέθηκαν σε Ευρώ και μας απάντησε η Κοινότητα διευκρινίζοντας με έγγραφα την πηγή αυτών των ποσών.

Το σχόλιο:

Το μόνο που παρακαλούμε είναι διευκρίνιση οποιοδήποτε ποσού που κατατέθηκε σε Ευρώ ή σε δολάρια και αρχών εκταμίευσης των, καθώς και τρόπο μεταφοράς αυτών των νομισμάτων, αν ήταν μέσω της τράπεζας ή μέσω των εταιρειών εξαργύρωσης συναλλάγματος…

(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(16):

Αφορά την καταχώριση εσόδων της μετάφρασης υπό την ονομασία προσφορές(φιλάνθρωπος)…

Και απάντησε η Κοινότητα ότι η μετάφραση λειτουργεί με την έγκριση του Ελληνικού Προξενείου και συνημμένα η έγκριση….

Το σχόλιο:

Η αντίρρηση δεν είναι στην ύπαρξη ή στην ανυπαρξία έγκρισης, όμως η αντίρρηση είναι στην καταχώριση εσόδων της μετάφρασης σε ειδικά βιβλία που να αφορούν το Γραφείο Μεταφράσεων και να διευκρινίζονται οι λεπτομέρειες αυτών των βιβλίων σε μητρώο αξιόπιστων εντύπων και επίσης τα έξοδα του να είναι ξεχωριστά από οποιαδήποτε άλλα έξοδα(πρίν το σχόλιο στην παρατήρηση αριθμού’’11’’)….

Η παρατήρηση αριθμού 17):

Αφορά την ανυπαρξία άδειας για το περιοδικό και το δελτίο τα οποία εκδίδονται από την Κοινότητα…και ήταν η απάντηση της Κοινότητας ότι δεν υπάρχει άδεια γι’ αυτά δεδομένου ότι είναι δωρεάν εσωτερικό δελτίο και περιοδικό στην Ελληνική γλώσσα…

Το σχόλιο:

Εφόσον η Κοινότητα είναι προετοιμασμένη για την απόκτηση άδειας γι’ αυτό το δελτίο(όπως περιήλθε στην απάντηση της Κοινότητας)τότε, σας παρακαλούμε να απευθυνθείτε στην Διεύθυνση Ελ Αζμπακέγια για να μάθετε τις διαδικασίες που ζητούνται για την έκδοση άδειας για το περιοδικό αυτό ή το δελτίο.

Η παρατήρηση αριθμού(18):

Αυτή η παρατήρηση αφορά τα δάνεια και τις προκαταβολές για τους εργαζομένους στην Κοινότητα…και ήταν η απάντηση της Κοινότητας ότι εκείνη ακολουθεί την σωστή διαδικασία για την εκταμίευση προκαταβολών για τους εργαζομένους σε έκτακτες περιπτώσεις…

Το σχόλιο:

Υπάρχει αυτή η παρατήρηση και είναι ανυπαρξία προκαταβολών για τους εργαζομένους στο Καταστατικό. Παρακαλούμε την έγκριση με πρακτικό Διοικητικού Συμβουλίου επί αυτών των προκαταβολών και να προστεθεί εντός σκοπών της Κοινότητας…

Η παρατήρηση αριθμού(19):

Προέβηκε η Κοινότητα στην εκταμίευση ποσού Λ.Αιγ.500000 πεντακόσιες χιλιάδες Λίρες(Μισό Εκατομμύριο Λίρες)σαν αποζημίωση για τον εξ αμελείας θάνατο από την κατάρρευση του ακίνητου αριθμού(3 και 5) Χάρετ Ελ Χαντάρα –Αμπτίν, όπου εκταμιεύθηκε το ποσό στην Κυρία/Ιωάννα Εμμανουήλ, ενώ ο Εκτελεστικός Διευθυντής αποδέχτηκε την επιταγή αριθμού(342419)ημερομηνίας 02/06/2014 και η οποία παραδόθηκε στο Γραφείο της Αξιότιμης/Αμίρα Μόχι Ελ Ντίν, της Δικηγόρου Παρ’ Αρείω Πάγω και αυτό είναι παράβαση, διότι θα έπρεπε να είχαν εκταμιευθεί τα δικαιώματα των νόμιμων κληρονόμων και να δοθούν στον Κύριο/Μαχμούντ Γκαμάλ Ελ Ντίν Ρασντάν, με επιταγή με τα ονόματα των σύμφωνα της Νομικής Γνωστοποίησης(συνμ. 16).

Απάντηση της Κοινότητας στην παρατήρηση αριθμού(19):

Ηρθε η απάντηση της Κοινότητας ότι οι διαδικασίες της εκταμίευσης που προαναφέρθηκε, ήταν για αιτία ότι οι κληρονόμοι αρνήθηκαν την παραλαβή της αποζημίωσης με επιταγές.

Σχόλιο της Επιτροπής στην απάντηση της Κοινότητας για την παρατήρηση αριθμού(19):

Ηταν προτιμότερο να καταχωριστεί Αρθρο που να θεωρεί την παραχώρηση σαν ανύπαρκτη σε περίπτωση μη έγκρισης έκδοσης της επιταγής ή των επιταγών στους κληρονόμους εκ μέρους της τράπεζας για οποιονδήποτε λόγο.

Επίσης, η Επιτροπή κρίνει ότι, ότι εξοφλήθηκε στους κληρονόμους του αποθανόντος/Μαχμούντ Γκαμάλ Ελ Ντίν Ρασντάν με αξία ½ εκατομμύριο λίρες, αυτό σαν να είναι εξ αιτίας της κακής διαχείρισης της Κοινότητας γι’ αυτά τα περιουσιακά στοιχεία και εξ αυτών το προαναφερόμενο ακίνητο, δεδομένου ότι το Δικαστήριο επέβαλλε ποινή στο Διοικητικό Συμβούλιο της Κοινότητας στο πρόσωπο του Κυρίου/Προέδρου του Διοικητικού Συμβουλίου υπό την ιδιότητα του Προέδρου της Κοινότητας, ενώ θα έπρεπε να επωμιστεί το Διοικητικό Συμβούλιο αυτό το ποσό και όχι στον λογαριασμό της Κοινότητας.

Και αυτό που εννοούμε με την κακή διαχείριση είναι ανυπαρξία παρακολούθησης και από το Διοικητικό Συμβούλιο και από τις Επιτροπές που διαμορφώνονται από αυτό, σε ότι χρειάζεται αυτό το ακίνητο από αποκατάσταση ή αναστήλωση ή τουλάχιστον λήψη των απαραίτητων διαδικασιών σχετικά με την επίσημη ειδοποίηση των ενοίκων με κίνδυνο του κτηρίου και η έγκαιρη εκκένωση του ακίνητου διαφυλάττοντας την ασφάλεια των ανθρώπων. Κάτι όμως που δεν έγινε(Υπογραφές Μελών της Επιτροπής).

Η παρατήρηση αριθμού(20):

Αφορά την καταβολή του Δικηγόρου του Κυρίου/Μουνίρ Σάμι τους φόρους ελευθέρων επαγγελμάτων για την αγωγή του Ξενοδοχείου Οξφορντ…και απάντησε η Κοινότητα με έγγραφα…

Το σχόλιο:

Να αφαιρεθούν οι φόροι κατευθείαν και να σταλούν στην Εφορία σύμφωνα με το είδος των με ενημέρωση μας με την απόδειξη καταβολής των φόρων.

Η παρατήρηση αριθμού(21):

Αυτή η παρατήρηση αφορά την εκταμίευση άμεσα από το έσοδο και απάντησε η Κοινότητα ότι θα λάβει υπόψη αυτή την παρατήρηση το επόμενο διάστημα.

Το σχόλιο:

Παράκληση όπως αντιληφθείτε το σφάλμα αμέσως ώστε να μην υποστείτε τις οικονομικές κυρώσεις και να διευκολυνθεί ο έλεγχος όλων των εσόδων και των εξόδων των δραστηριοτήτων.

Η παρατήρηση αριθμού(22):

Αφορά την υπερανάληψη μέσω λογαριασμού της τραπέζης αριθμού(1008080919000117)και απάντησε η Κοινότητα ότι, οι πιστοληπτικές διευκολύνσεις έγιναν μέσω συμβολαίου μεταξύ της κοινότητας και της τράπεζας και η τιμή του τόκου είναι 2% και αυτός ο τόκος είναι μειωμένος σε σύγκριση με τον τόκο των καταθέσεων.

Το σχόλιο:

Σύμφωνα με την απάντηση της Κοινότητας τότε η Επιτροπή δεν μπόρεσε να κάνει έλεγχο και να μελετήσει αυτό το συμβόλαιο. Γι’ αυτό παρακαλούμε να μας το στείλετε για την μελέτη του και επίσης, η Επιτροπή κρίνει ότι εμμένει στην γνώμη της επ’ αυτού του θέματος για να μην εκτεθεί η Κοινότητα σε οικονομική παράβαση και επίσης ότι τα ιδιωτικά σωματεία δεν έχουν στόχο το κέρδος, όμως εξυπηρετούν την κοινωνία με τα διάφορα αναπτυξιακά μέσα με την διακοπή εξακολούθησης της υπερανάληψης.

Η παρατήρηση αριθμού(23):

Αφορά την ανυπαρξία μερικών εκ των οικονομικών και διοικητικών μητρώων της Κοινότητας.

Συστήνουμε δε, να συνταχθεί πρακτικό Διοικητικού Συμβουλίου με εξουσιοδότηση ενός εκ των Μελών του Διοικητικού Συμβουλίου για την σφράγιση αυτών των μητρώων με την σφραγίδα της Δημοκρατίας από την Διεύθυνση Ελ Αζμπακέγια που υπάγεται στις Κοινωνικές Υποθέσεις.

Μέλη της Επιτροπής:

*Φάντια Σόχντι Τόμα (Οικονομικός Ελεγκτής στην Οικονική Διεύθυνση Σούμπρα (Υπογ.)

*Ντίνα Χουσεΐν Αχμεντ (Διοικητικός Καθοδηγητής Διεύθυνσης Μίσρ Ελ Γκεντίντα) (Υπογ.)

*Σαλάχ Φάχρι (Οικονομικός Ελεγκτής στην Διεύθυνση Ελ Αζμπακέγια) (Υπογ.)

——————————————————————————————————————————————————————————————————————————————

ΤΟ ΔΙΟΙΚΗΤΙΚΟ

ΥΠΟΜΝΗΜΑ ΜΕ ΤΟ ΣΧΟΛΙΟ ΣΤΗΝ ΑΠΑΝΤΗΣΗ ΜΕ ΤΙΣ ΠΑΡΑΤΗΡΗΣΕΙΣ ΠΡΟΣ ΤΗΝ ΕΛΛΗΝΙΚΗ ΚΟΙΝΟΤΗΤΑ ΚΑΪΡΟΥ

Σχετικά με την πρώτη απάντηση:

Υπάρχουν εκεί αποφάσεις που αφορούν την πώληση και την αγορά δεν διαπιστώθηκε αν εκτελέστηκαν ή όχι.

Σχόλιο της Κοινότητας:

Προέβηκε η Κοινότητα στην εκτέλεση πώλησης αριθμού’’2’’μοτοσυκλετών και δεν εκτελέστηκαν οι υπόλοιπες εξουσιοδοτήσεις.

Σχόλιο της Επιτροπής:

Επιβάλλονταν στην Κοινότητα η διευκρίνιση αποφάσεων του Διοικητικού Συμβουλίου και αν η Κοινότητα προέβηκε στην εκτέλεση των αποφάσεων ή όχι ώστε να παρακολουθούνται οι εργασίες της Κοινότητας.

Σχετικά με την δεύτερη παρατήρηση:

Εδώ, στις οικονομικές αποφάσεις δεν λήφθηκε γι’ αυτές απόφαση, παρά μόνο κατόπιν εκτέλεσης των.

Σχόλιο της Κοινότητας:

Ολες οι οικονομικές αποφάσεις εκτελούνται κατόπιν έγκρισης των από το Διοικητικό Συμβούλιο εκτός μερικών εξ αυτών των αποφάσεων που εκτελούνται σε πολύ στενά όρια πριν την έγκριση των για τις εξαιρετικές περιπτώσεις.

Σχόλιο της Επιτροπής:

Με τον έλεγχο πρακτικών του Διοικητικού Συμβουλίου φάνηκε ανυπαρξία Αρθρου υποβολής των εσόδων και των εξόδων.

Σχετικά με την τρίτη παρατήρηση:

Υπάρχουν εκεί ποσά τα οποία μεταφέρονται στην Ελλάδα που αντιπροσωπεύουν συνδρομή της Κοινότητας στην ιδιότητα μέλους της Ελληνικής Κοινότητας στην Ελλάδα και δεν διαπιστώθηκε διαδικασίες ή ανυπαρξία έγκρισης.

Απάντηση της Κοινότητας:

Γίνεται η μεταφορά βάσει παραγράφου του Αρθρου(58)του Νόμου των Ιδιωτικών Σωματείων.

Σχόλιο της Επιτροπής:

Το Αρθρο(58)του αναφερόμενου Νόμου εφαρμόζεται στα ποσά τα οποία στέλνονται από και προς το εξωτερικό, εφαρμόζονται επί των χορηγήσεων που η Κοινότητα προβαίνει(Υπογραφές Μελών της Επιτροπής)από το εξωτερικό ή εκείνες τις οποίες τις στέλνει η Κοινότητα στο εξωτερικό και όχι της συνδρομής που στέλνεται στο εξωτερικό. Εφαρμόζεται δε, επί των συνδρομών το Αρθρο(55)και το οποίο προβλέπει ότι, αν επιθυμήσει η Κοινότητα να προσχωρήσει ή να συμμετάσχει ή να ενταχθεί σε Σωματείο ή σε ιδιωτικό σωματείο ή οργάνωση με έδρα εκτός της Αραβικής Δημοκρατίας της Αιγύπτου και να εξασκήσει δραστηριότητα που δεν αντιτίθεται με τις δραστηριότητες της, να ειδοποιήσει το Υπουργείο με αυτή την επιθυμία της και οφείλεται όπως η ειδοποίηση να περιλαμβάνει τα εξής:

1)Ονομα του της Σωματείου ή της Κοινότητας ή του Οργανισμού, την Ιθαγένεια της και την

Εδρα της.

2)Τον σκοπό ή την βασική δραστηριότητα.

3)Τις χώρες ή την χώρα που εξασκεί την δραστηριότητα της και επαφίεται στο Υπουργείο των

Υποθέσεων η έγκριση για την προσχώρηση ή την συμμετοχή μόλις παραλάβει την ειδοποίηση.

Όμως, αν παρέλθουν εξήντα ημέρες χωρίς έγγραφη αντίρρηση από αυτό, επιτρέπεται στην

Κοινότητα να ολοκληρώσει τις διαδικασίες της και συνεπώς, να πληρωθεί η συνδρομή κατόπιν

έγκρισης ή παρέλευσης του διαστήματος που ο Νόμος προβλέπει.

Το Αρθρο αριθμού(4):

Η παρατήρηση:

Υπάρχει εκεί ενοικιαστήριο συμβόλαιο μεταξύ της Ελληνικής Κοινότητας Καΐρου και του Αιγυπτιακού Διαβητικού Κέντρου των Ακρων για την ενοικίαση Σαρπάκειου κτηρίου που βρίσκεται στο ακίνητο(15)Οδός Ελ Σαραγιάτ-Ελ Ουάϊλι.

Η απάντηση:

Στερείται η Κοινότητα αυτής της ειδικότητας. Και το ανωτέρω κτήριο ήταν από τα εγκαταλελειμμένα κτήρια και δεν λειτουργούσε εντός ορίων του Νοσοκομείου, κατέληξε δε να εκτεθεί σε φθορές κάτι που ήταν δύσκολο για την Κοινότητα να επωμιστεί τα έξοδα αποκατάστασης του, πράγμα που κατάληξε στο θέμα της ενοικίασης.

Απάντηση της Επιτροπής:

Οι Κοινότητα περιλαμβάνει στις δραστηριότητες της περίθαλψη υγείας και εντός των πραγματικών δραστηριοτήτων της είναι η ανέγερση των νοσοκομείων, τότε, ήταν προτιμότερο για την Κοινότητα η ανέγερση αυτής της ειδικότητας στο Νοσοκομείο και την ζήτηση την βοήθεια των εμπειρογνωμόνων σε αυτή την ειδικότητα και όχι ενοικίαση του χώρου για εξάσκηση δραστηριότητας που είναι εντός δραστηριοτήτων της. Και αυτό είναι απαραίτητο να μας ενημερώσετε με τις διαδικασίες στις οποίες προέβηκε η Κοινότητα σχετικά με το προαναφερόμενο θέμα(Υπογραφές Μελών της Επιτροπής).

Το Αρθρο αριθμού(5):

Ο αριθμός των εργαζομένων στο Σχολείο είναι(22)δάσκαλοι, εξ αυτών(2)δεν απόκτησαν την Απόφαση για εργασίας και ότι οι αιτήσεις των είναι υπό μελέτη.

Απάντηση της Κοινότητας:

Απόδειξη άδειας εργασίας για τους ξένους έως ότου φθάσει η έγκριση της Ασφάλειας.

Σχόλιο της Επιτροπής:

Οπωσδήποτε πρέπει να γίνει απόκτηση της άδειας εργασίας πρίν την εργασία στην Αρχή εργασίας και δεν είναι αρκετό η υποβολή των εγγράφων στο Γραφείο Εργασίας.

Το Αρθρο αριθμού(6):

Υπαρξη διαμερισμάτων προέβηκαν στην έγκριση των ενοίκων των στην υπενοικίαση και αυτό είναι παραβίαση του αρχικού ενοικιαστηρίου συμβολαίου, πράγμα που συνεπάγεται σπατάλη περιουσίας της Κοινότητας.

Απάντηση της Κοινότητας:

Αυτό δεν είναι παραβίαση των Αρθρων του ενοικιαστηρίου συμβολαίου διότι αναφέρεται στο Αρθρο αριθμού(5)’’Επιτρέπεται στην Κοινότητα η υπενοικίαση’’.

Σχόλιο της Επιτροπής:

Προέβηκε η Κοινότητα στην ενοικίαση με ποσό Λ.Αιγ.200 μηνιαίως για διάστημα 59 ετών, παλαιό ενοίκιο, χωρίς να λάβει τις διαδικασίες και εξ αυτών, την έγκριση της Γενικής Συνέλευσης για το ενοίκιο, να κάνει αγγελία με την ενοικίαση αυτών των διαμερισμάτων για την απόκτηση του υψηλότερου ενοικίου που να συμβαδίζει με την περιοχή στην οποία βρίσκεται το ακίνητο και που είναι το Ζαμάλεκ. Δεδομένου ότι το ποσό των Λ.Αιγ.200 δεν συμβαδίζει με την περιοχή ή το χρονικό διάστημα. Για τον λόγο αυτόν, παροχή στον ένοικο το δικαίωμα της υπενοικίασης

κατόπιν ενοικίασης στο ακίνητο με ένα έτος, είναι παράβαση, για όσο χρόνο που δύναται το ακίνητο να ενοικιαστεί με αυξημένα ποσά, ήταν αξιότερο να προβεί η Κοινότητα στην ενοικίαση του από την αρχή με αυτή την αξία, χωρίς να καταφύγει στην υπενοικίαση μέσω του ένοικου.

Το Αρθρο αριθμού(7):

Υπάρχει κατάσταση με τα περιουσιακά στοιχεία της Κοινότητας τα οποία δεν αναγράφηκαν σε μητρώο των περιουσιακών της στοιχείων, διότι η Κοινότητα δεν δημιούργησε μητρώο αυτών των περιουσιακών στοιχείων.

Σχόλιο της Κοινότητας:

Αγοράστηκε μητρώο για τα περιουσιακά στοιχεία για την έγκριση του και έναρξη της εργασίας.

Σχόλιο της Επιτροπής:

Απαγορεύεται η φύλαξη κατάστασης στον ηλεκτρονικό υπολογιστή με τα περιουσιακά στοιχεία που αφορούν την Κοινότητα, αλλά καταγράφονται στο μητρώο των περιουσιακών στοιχείων το εγκεκριμένο από την Κοινότητα και σφραγισμένο με την σφραγίδα της Δημοκρατίας. Και προέβηκε η Κοινότητα στην αγορά μητρώου για τα περιουσιακά στοιχεία και δεν σφραγίστηκε με την σφραγίδα της Δημοκρατίας έως ημερομηνίας του.

Η παρατήρηση αριθμού(7):

Υπάρχει στην Κοινότητα εσωτερικός Κανονισμός για τα βοηθήματα που εγκρίθηκε από την Κοινότητα με ημερομηνία 03/05/2009 και εγκρίθηκε από την Διεύθυνση το έτος 2013.

Σχόλιο της Επιτροπής: